Eine globale Finanztransaktionssteuer (FTT)

Es ist Zeit für!

von Atanas Pekanov und Margit Schratzenstaller-Altzinger / A&W blog

Seit Jahren ringt eine Gruppe von 10 EU-Ländern um eine Einigung hinsichtlich der koordinierten Einführung einer Finanztransaktionssteuer (englisch financial transaction tax, FTT), deren Anwendungsbereich allerdings immer mehr eingeschränkt wurde. Der effizienteste Ansatz wäre, sich auf die globale Einführung der Steuer zu einigen. Eine aktuelle Studie erklärt das Konzept und die Argumente für eine breit basierte Finanztransaktionssteuer sowie die aktuellen Aufkommensschätzungen.

► Die Finanztransaktionssteuer (FTT) – ein nach wie vor aktueller Vorschlag

Die Idee einer Steuer auf Finanztransaktionen wird seit Jahrzehnten diskutiert. Nach dem Zusammenbruch des Bretton-Woods-Systems Anfang der 1970er-Jahre und den Währungskrisen in den 1990er-Jahren war der Fokus ursprünglich auf der Besteuerung von Devisentransaktionen nach dem Konzept von James Tobin, der damit die Volatilität auf den Devisenmärkten reduzieren und „exzessiven“, potenziell destabilisierenden Devisenhandel begrenzen wollte. Während des letzten Jahrzehnts hat sich die akademische und wirtschaftspolitische Debatte hin zu einer generellen, breit basierten Finanztransaktionssteuer (FTT) mit einem einheitlichen Steuersatz auf alle Finanztransaktionen verschoben.

Die jüngste Finanz- und Wirtschaftskrise verlieh diesem Konzept einer allgemeinen FTT Auftrieb, auch vor dem Hintergrund einer generellen Unterbesteuerung des Finanzsektors. Parallel wird seit Beginn der 2000er-Jahre über internationale Solidaritätssteuern zur Finanzierung globaler öffentlicher Güter diskutiert, zunächst im Zusammenhang mit dem Monterrey-Konsens von 2002, innovative Finanzierungsquellen zur Finanzierung der Millenniums-Entwicklungsziele zu identifizieren.

Mit der Einigung auf die „Sustainable Development Goals“ 2015 (MDG) kam die Frage nach Finanzierungsquellen für die Bereitstellung globaler öffentlicher Güter wieder auf die Agenda: Nach Schätzungen der „Konferenz der Vereinten Nationen für Handel und Entwicklung“ (kurz „Welthandels- und Entwicklungskonferenz“; engl.: „United Nations Conference on Trade and Development“, UNCTAD) impliziert die Erreichung der Agenda 2030 für nachhaltige Entwicklung eine Finanzierungslücke von 2,5 Billionen US-Dollar. Eine globale FTT könnte eine Antwort auf diese Finanzierungserfordernisse darstellen.

► Die wichtigsten Argumente für die Einführung einer FTT

Die Finanzmärkte und die involvierten Akteure gehören zu den Hauptnutznießern der Globalisierung und des Wirtschaftswachstums der vergangenen Jahrzehnte. Gleichzeitig ist der Eindruck weit verbreitet, dass der Finanzsektor keinen adäquaten Beitrag zur Finanzierung der öffentlichen Haushalte leistet. Insbesondere seit Beginn der jüngsten Krise werden daher Rufe nach der Einführung einer Finanztransaktionssteuer zur Deckung der globalen Finanzierungslücke zur Erreichung der „Sustainable Development Goals“ immer lauter.

Die Finanzmärkte und die involvierten Akteure gehören zu den Hauptnutznießern der Globalisierung und des Wirtschaftswachstums der vergangenen Jahrzehnte. Gleichzeitig ist der Eindruck weit verbreitet, dass der Finanzsektor keinen adäquaten Beitrag zur Finanzierung der öffentlichen Haushalte leistet. Insbesondere seit Beginn der jüngsten Krise werden daher Rufe nach der Einführung einer Finanztransaktionssteuer zur Deckung der globalen Finanzierungslücke zur Erreichung der „Sustainable Development Goals“ immer lauter.

Der Finanzsektor war in den letzten Jahrzehnten ein entscheidender Motor der Globalisierung und des globalen Wachstums. Er wurde gleichzeitig aber auch mit verantwortlich gemacht für den Anstieg der makroökonomischen Instabilität. Eine Finanztransaktionssteuer kann dafür sorgen, dass ein Teil der Gewinne des Finanzsektors zur Finanzierung globaler öffentlicher Güter verwendet wird, und so auch der wachsenden Globalisierungsskepsis begegnen.

Die FTT wird von ihren Protagonisten auch als Lenkungssteuer zur Beseitigung von Marktversagen auf den Finanzmärkten gesehen. Solche Finanzmarktineffizienzen treten in verschiedenen Formen auf und werden teilweise durch spezifische Friktionen als Folge psychologischer Einflussfaktoren erklärt. Wenn die FTT die Transaktionsvolumina von Finanzprodukten begrenzen kann, die übermäßig komplex und intransparent sind oder rein auf spekulativem Handel, „irrationalem Überschwang“ oder übersteigerten Erwartungen beruhen, kann dies die Märkte stabilisieren. Das Potenzial einer FTT, den Hochfrequenzhandel einzudämmen, würde zu solch einem stabilisierenden Effekt beitragen.

Die Steuer würde vermutlich eher progressiv wirken. Zwar können steigende Kapitalkosten an die Endkunden weitergegeben und die Steuerlast schließlich von den privaten Haushalten getragen werden. Allerdings werden die gestiegenen Kosten zum großen Teil die oberen Einkommen betreffen, auf die der Großteil des Handels mit Finanzinstrumenten entfällt und die ihre Portfolios in der Regel häufiger umschichten. Kleinanleger werden dagegen von einer FTT kaum betroffen.

► Elemente einer optimal ausgestalteten FTT

Um möglichst geringe unerwünschte Marktreaktionen auszulösen und ein möglichst hohes Aufkommen zu erbringen, sollte eine FTT auf folgenden Eckpunkten beruhen:

• Die Steuer sollte ohne Ausnahmen auf alle Finanztransaktionen erhoben werden, um ökonomisch ineffiziente Substitutionseffekte und eine Reduktion der Steuerbasis zu vermeiden.

• Der Steuersatz sollte gering sein, um eher Transaktionen mit hoher Frequenz überproportional zu belasten, da diese oft mit automatisiertem, potenziell die Marktvolatilität erhöhendem Hochfrequenzhandel zusammenhängen.

► Intern. Koordination als zentrale Voraussetzung für eine effiziente FTT

Bei Einführung einer FTT im nationalen Alleingang werden beträchtliche Ausweich- und Verlagerungseffekte sowie negative Konsequenzen verringerter Handelsvolumina für das besteuernde Land erwartet. Daher wird eine globale Einführung vielfach als effizienteste Lösung betrachtet. Eine globale Implementierung erscheint einerseits theoretisch sinnvoll, da sie eine optimale Ausgestaltung ermöglichen würde, vor allem die Einbeziehung aller Finanztransaktionen sowie Finanzmarktsegmente und -akteure. Andererseits würde eine globale Einführung ein signifikantes Steueraufkommen ermöglichen, da es nicht mehr möglich wäre, die Steuer zu vermeiden, Steuerpflichtige und/oder Steuerbasis in nicht besteuernde Länder zu verlagern.

Die globale Einführung der Steuer würde die Einigung auf eine einheitliche Steuerbasis und einen harmonisierten Steuersatz erfordern. In Ermangelung einer globalen Finanzbehörde würden die Steuereinnahmen durch die nationalen Finanzbehörden eingehoben und an eine supranationale Institution transferiert, die damit globale öffentliche Güter finanziert. In den letzten Jahren konnten substanzielle Fortschritte in Sachen internationaler Kooperation in Steuerangelegenheiten erzielt werden, sodass sich die Voraussetzungen für die globale Einhebung einer FTT entscheidend verbessert haben.

Für eine globale Implementierung der FTT sprechen eine Reihe weiterer Gründe:

• Da derzeit die drängendsten Herausforderungen für Regierungen weltweit aus globalen Externalitäten resultieren oder die Bereitstellung globaler öffentlicher Güter erfordern, ist eine faire globale Lastenteilung bei der Finanzierung dieser globalen öffentlichen Güter erforderlich.

• Die politische Akzeptanz einer FTT wird steigen, wenn die Steuer auf globaler Ebene eingeführt und die Einnahmen zweckgebunden zur Finanzierung eines globalen öffentlichen Gutes verwendet werden, etwa eines Klimafonds für ärmere Länder oder der Entwicklungszusammenarbeit.

Eine FTT stellt sich als besonders geeignete Kandidatin für eine international koordinierte Steuer dar:

• Internationale Finanztransaktionen auf globalen Finanzmärkten repräsentieren eine Steuerbasis mit einer grenzüberschreitenden Komponente. Die Steuerbasis kann daher nur schwer bestimmten Ländern zugeordnet werden, was die Verwendung der Einnahmen zur Finanzierung eines supranationalen Budgets nahelegt.

• Die Steuer wäre eine neue und zusätzliche Finanzierungsquelle, da die bestehenden nationalen Finanztransaktionssteuern nur sehr enge Finanzmarktsegmente abdecken.

• Aufgrund der sehr breiten Steuerbasis würden schon sehr geringe Steuersätze bedeutende Einnahmen erzielen, mit denen globale öffentliche Güter finanziert werden könnten; im besten Fall würden gleichzeitig die internationalen Finanzmärkte stabilisiert, im schlechtesten Fall wären nur geringe negative ökonomische Effekte zu erwarten.

• Eine breite zivilgesellschaftliche Allianz, oft mit internationaler Präsenz, bestehend aus NGOs, die sich für Steuergerechtigkeit und Armutsbekämpfung einsetzen, sowie Gewerkschaften, unterstützt die Einführung einer globalen Finanztransaktionssteuer.

• Die Finanztransaktionssteuer eignet sich auch wegen ihrer vermutlich progressiven Effekte als globale Solidaritätssteuer.

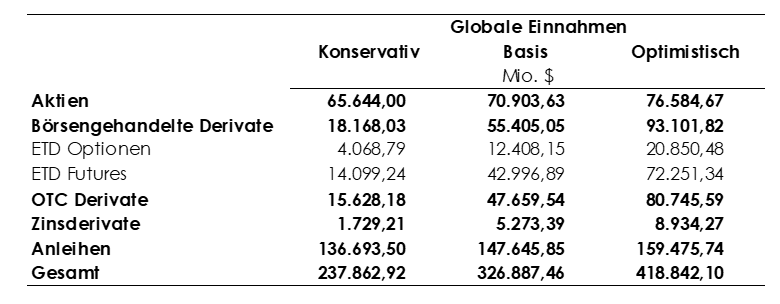

► Schätzung des Aufkommenspotenzials einer globalen FTT

Wir schätzen, dass eine FTT in Höhe von 0,1 Prozent auf Umsätze von Aktien und Anleihen und 0,01 Prozent auf Derivatetransaktionen bei weltweiter Einführung selbst unter der Annahme von erheblichen Steuervermeidungs-, -verlagerungs- und Lock-in-Effekten erhebliche Einnahmen erbringen könnte – zwischen 238 und 419 Milliarden US-Dollar jährlich. Im Basisszenario betrügen die Einnahmen 327 Milliarden US-Dollar (0,43 Prozent des globalen BIP).

Wir simulieren mehrere Szenarien, die sich durch die Annahmen bezüglich der Steuervermeidungseffekte und der Elastizität der Steuerbemessungsgrundlage unterscheiden (Tabelle 1). Unsere Schätzungen können aufgrund der getroffenen Annahmen als Untergrenze verstanden werden.

Tabelle 1: Geschätzte globale Einnahmen aus einer Finanztransaktionssteuer, 2017. Quelle: Pekanov/Schratzenstaller (2019).

Die globalen Einnahmen können näherungsweise auf einzelne Länder heruntergebrochen werden. Im Basisszenario ergeben sich Einnahmen in Höhe von 73 Milliarden US-Dollar für die USA (0,37 Prozent des BIP), 119 Milliarden US-Dollar für die EU (0,69 Prozent des BIP), 10 Milliarden US-Dollar für Deutschland (0,27 Prozent des BIP), 10 Milliarden US-Dollar für Frankreich (0,39 Prozent des BIP) und 20 Milliarden US-Dollar für Japan (0,41 Prozent des BIP). Auf Österreich würden 1,28 Mrd. US-Dollar (0,31 Prozent des BIP) entfallen. Umgerechnet sind das rund 1,16 Mrd. Euro.

► Fazit

Die bisherigen Initiativen zur Einführung einer Finanztransaktionssteuer sind an einer fehlenden Einigung über technische Details gescheitert. Viele dieser Auseinandersetzungen resultierten aus Befürchtungen einzelner Länder, dass die Steuer ihre Wettbewerbsfähigkeit auf den globalen Finanzmärkten beeinträchtige. Insbesondere die seit 2011 verfolgte Initiative zur Einführung einer EU-weiten FTT brachte aufgrund der Uneinigkeit hinsichtlich der Definition der Bemessungsgrundlage bislang kein konkretes Ergebnis.

Globale und multilaterale Kooperation ist daher entscheidend, um unproduktive technische Auseinandersetzungen zu überwinden und eine Einigung auf eine einheitliche Ausgestaltung einer FTT zu erzielen, die gleichzeitig beträchtliche Einnahmen erbringt und das Funktionieren der Finanzmärkte möglichst wenig beeinträchtigt. Eine FTT ist durchsetzbar, wenn die Idee, dass die Akteure auf den Finanzmärkten zu wenig zur Finanzierung öffentlicher Aufgaben beitragen, breit akzeptiert wird.

Die vorliegende empirische Evidenz zu den Effekten von Steuern auf Finanztransaktionen auf die Stabilität der Finanzmärkte ist nicht eindeutig. Die Befürworter einer FTT sollten akzeptieren, dass die Steuer die Effizienz der Märkte beeinträchtigen kann. Ob die FTT Instabilitäten auf den Finanzmärkten reduzieren kann, indem sie die Marktvolatilität verringert, ist ex ante unsicher. Wenn die Steuer mit einer sehr breiten Basis und geringen Steuersätzen erhoben wird, sollten mögliche negative Effekte allerdings gering sein. Ihre Einführung kann angesichts ihres beträchtlichen Einnahmenpotenzials jedenfalls insgesamt die Wohlfahrt erhöhen.

Atanas Pekanov und Margit Schratzenstaller-Altzinger

______________________

Atanas Pekanov ist wissenschaftlicher Mitarbeiter im Bereich Makroökonomie und europäische Wirtschaftspolitik am WIFO und Lektor auf der WU Wien; momentan auf Forschungsaufenthalt an der Harvard Economics Department; davor bei der EZB tätig; seit Jänner 2018 Mitglied des Beirats für Wirtschaftsentwicklung für den Präsidenten der Republik Bulgarien.

Margit Schratzenstaller-Altzinger, (*1968 in Landshut), ist Referentin für Öffentliche Finanzen am Österreichischen Institut für Wirtschaftsforschung. Sie ist Expertin im Fiskalrat, Mitglied im Kuratorium des Europäischen Forum Alpbach sowie Lehrbeauftragte an der Universität Wien. Derzeit ist sie Vizekoordinatorin des 7. EU-Rahmenprogramm-Projekts WWWforEurope, das die Grundlagen eines nachhaltigeren Wachstumspfades für die EU erarbeitet, und beteiligt am 8. EU-Rahmenprogramm-Projekt FairTax.

► Finanztransaktionssteuer - eine gute Idee? (Dauer 3:02 Min.)

Finanztransaktionssteuer? Klingt kompliziert. Ist es aber nicht wirklich. Eine Finanztransaktionssteuer greift an bei Exzessen auf den internationalen Finanzmärkten und stärkt deren Stabilität, und zugleich generiert sie Milliarden an Einnahmen, die für die Armutsbekämpfung und Entwicklungszusammenarbeit verwendet werden könnten so sie denn zweckbezogen eingesetzt würden. Heike Makatsch und Jan Josef Liefers erklären es in diesem Spot, der von Maria von Heland, der Cinema for Peace Foundation und dem "Werk" produziert worden ist.

Auch die EthikBank fordert die Einführung einer Finanztransaktionssteuer und die Verwendung dieser Steuereinnahmen für die Bekämpfung der weltweiten Armut!

Heike Makatsch / Jan Josef Liefers - Steuer gegen Armut (Dauer 2:53 Min.)

► Quelle: A&W blog / Redaktion »Arbeit&Wirtschaft«: 1020 Wien, Johann-Böhm-Platz 1 >> www.arbeit-wirtschaft.at >> A&W blog >> Artikel vom 7. Oktober 2019. Der Artikel ist lizenziert unter der Creative-Commons-Lizenz CC BY-SA 4.0. Die Bilder wurden von KN-ADMIN Helmut Schnug eingefügt. Für sie gilt eine andere Lizenz, s.u..

► Bild- und Grafikquellen:

1. SPEKULATION BESTEUERN! Die Finanztransaktionssteuer kann man auch als Spekulationssteuer bezeichnen, sie würde für mehr Steuergerechtigkeit sorgen. Grafik: Campact, eine Bürgerbewegung, mit der über 2 Millionen Menschen für progressive Politik streiten. Quelle: blog.campact.de/ >> Artikel von Gerald Neubauer: "Scholz lässt Spekulationssteuer scheitern. Die Verhandlungen zur Finanztransaktionssteuer sind am Ende. Erst rückte Frankreichs Präsident Macron davon ab, dann versetzte ihr Finanzminister Olaf Scholz (SPD) den Todesstoß. Lies hier die Hintergründe." (11.07.2018) >> zur Grafik.

2. "BANKER AN DIE LEINE. Finanztransaktionssteuer jetzt!" Eine Finanztransaktionssteuer (englisch financial transaction tax, FTT) ist eine Steuer auf börsliche und außerbörsliche Finanztransaktionen. Sie gehört zu den Verkehrsteuern. Erklärtes Ziel von Finanztransaktionssteuern sind die Stabilisierung und Marktregulierung von Finanzmärkten durch die Verringerung des spekulativen und technischen Handels durch höhere Transaktionskosten. Im Besonderen soll auch der zunehmende, sogenannte Hochfrequenzhandel eingedämmt werden, dessen volkswirtschaftlicher Nutzen umstritten ist. > www.steuer-gegen-armut.org/ . Foto: Oliver Hallmann, Minden. Quelle: Flickr. Verbreitung mit CC-Lizenz Namensnennung 2.0 Generic (CC BY 2.0).

3. Tabelle 1: Geschätzte globale Einnahmen aus einer Finanztransaktionssteuer, 2017. Quelle: Pekanov/Schratzenstaller (2019).

4. FINANZMÄRKTE AN DIE KETTE - eine Campact-Protestaktion. Foto: Jakob Huber/Campact. Quelle: Flickr. Namensnennung-Nicht kommerziell 2.0 Generic (CC BY-NC 2.0).