Tax bads, not goods

Wie eine andere Steuerpolitik zum Erreichen der SDGs beitragen kann

Von Swantje Fiedler und Clemens Wunderlich / FÖS

Ob Deutschland die Ziele für nachhaltige Entwicklung (Sustainable Development Goals, SDGs) erreicht, hängt wesentlich von der nationalen Einnahmen- und Ausgabenpolitik ab. Je nachdem was besteuert oder subventioniert wird, rücken ökologische, soziale und ökonomische Ziele in greifbare Nähe oder werden unerreichbar. Auch sind die finanziellen Spielräume, die sich der Staat mit seiner Fiskalpolitik verschafft, eine wesentliche Voraussetzung für Investitionen in eine nachhaltige Zukunft.

Ob Deutschland die Ziele für nachhaltige Entwicklung (Sustainable Development Goals, SDGs) erreicht, hängt wesentlich von der nationalen Einnahmen- und Ausgabenpolitik ab. Je nachdem was besteuert oder subventioniert wird, rücken ökologische, soziale und ökonomische Ziele in greifbare Nähe oder werden unerreichbar. Auch sind die finanziellen Spielräume, die sich der Staat mit seiner Fiskalpolitik verschafft, eine wesentliche Voraussetzung für Investitionen in eine nachhaltige Zukunft.

Die deutsche Steuerpolitik ist bisher allerdings noch nicht auf Nachhaltigkeit ausgerichtet. Steuern und Abgaben belasten vor allem den Faktor Arbeit, während das Verursachen von Klima-, Umwelt- oder Gesundheitsschäden kaum besteuert oder sogar subventioniert wird.

Es ist Zeit für eine nachhaltige Finanzreform, die umweltschädliche Subventionen abbaut, Steuern ökologisiert und das verfügbare Steueraufkommen im Sinne der Nachhaltigkeit einsetzt.

► Deutschlands Steuerpolitik ist nicht nachhaltig

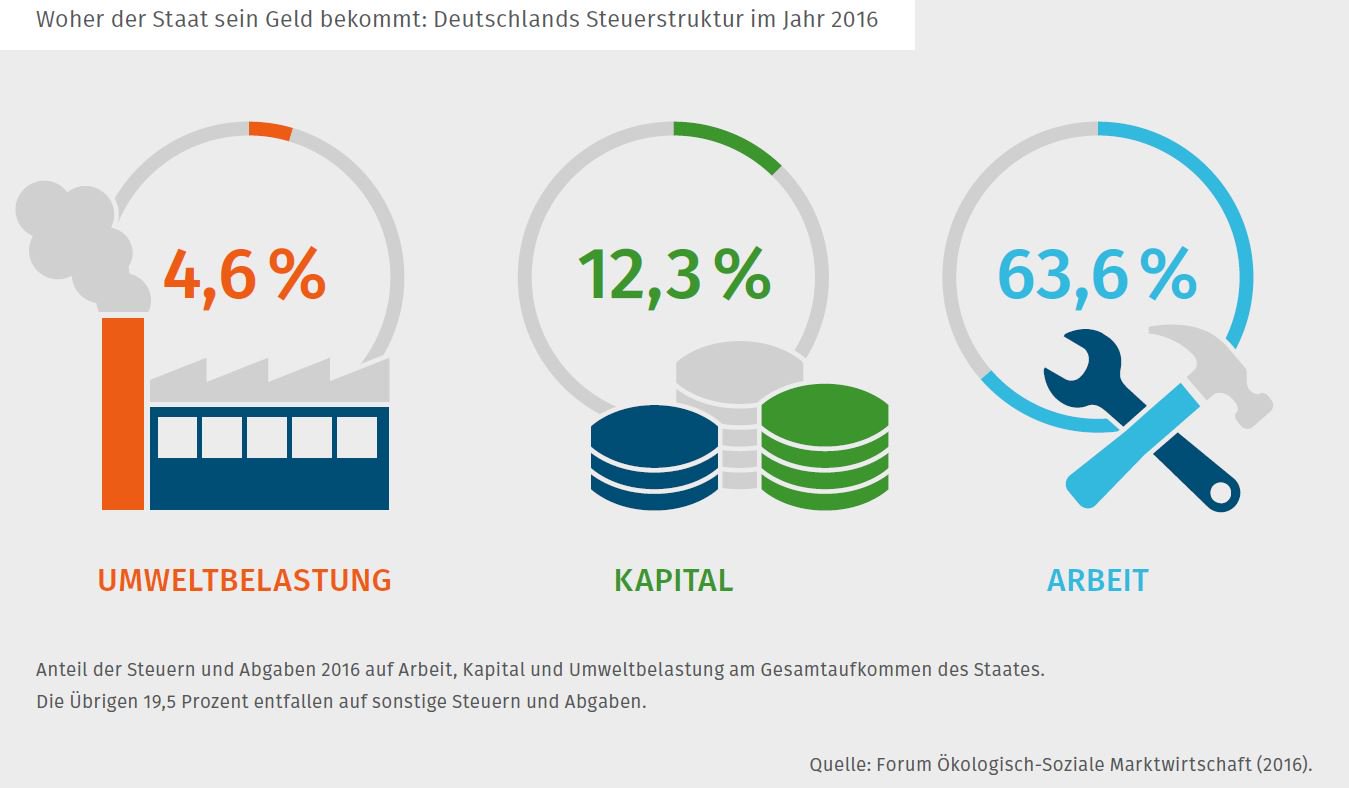

In Deutschland wurden im Jahr 2016 fast zwei Drittel des Steueraufkommens durch Steuern und Abgaben auf den Faktor Arbeit erzielt. Der Anteil des Faktors Umwelt lag hingegen bei lediglich 4,6 Prozent (Faktor Kapital 12,3 Prozent; vgl. Abb. I.03.01). [1] Damit liegt Deutschland beim Umweltsteueranteil auch im europäischen Vergleich unter dem Durchschnitt. In ihrer Leitinitiative Ressourcenschonendes Europa empfiehlt die Europäische Kommission eine Erhöhung des Umweltsteueranteils auf 10 Prozent bis zum Jahr 2020. [2]

Seit der Ökologischen Steuerreform, bei der in den Jahren 1999 bis 2003 Energiesteuern auf Diesel, Benzin, Heizöl, Erdgas und Strom eingeführt oder erhöht worden sind, ist der Anteil der Umweltsteuern am Gesamtaufkommen stetig gesunken. Derzeit liegt er sogar unter dem Niveau von vor der Einführung der Ökosteuer. Das liegt in erster Linie an der fehlenden Anpassung an die allgemeine Preisentwicklung und führt zu einem Verlust der Lenkungswirkung und geringeren Steuereinnahmen für den Staat. Den öffentlichen Haushalten sind so im Zeitraum von 2003 bis 2015 rund 65 Milliarden Euro an Einnahmen entgangen. [3]

Diese Steuerpolitik hat Folgen für die Umwelt: Schmutzige Autos verunreinigen durch Stickoxide die Atemluft in den Städten, Düngemittel der Landwirtschaft belasten das Trinkwasser mit Nitrat und die Stromerzeugung beruht noch immer zu einem Großteil auf fossilen, klimaschädlichen Energieträgern. Gleichzeitig setzt die hohe Steuerbelastung des Faktors Arbeit Anreize, Arbeitsplätze einzusparen.

► 57 Milliarden Euro umweltschädliche Subventionen belasten Staatshaushalt und Umwelt

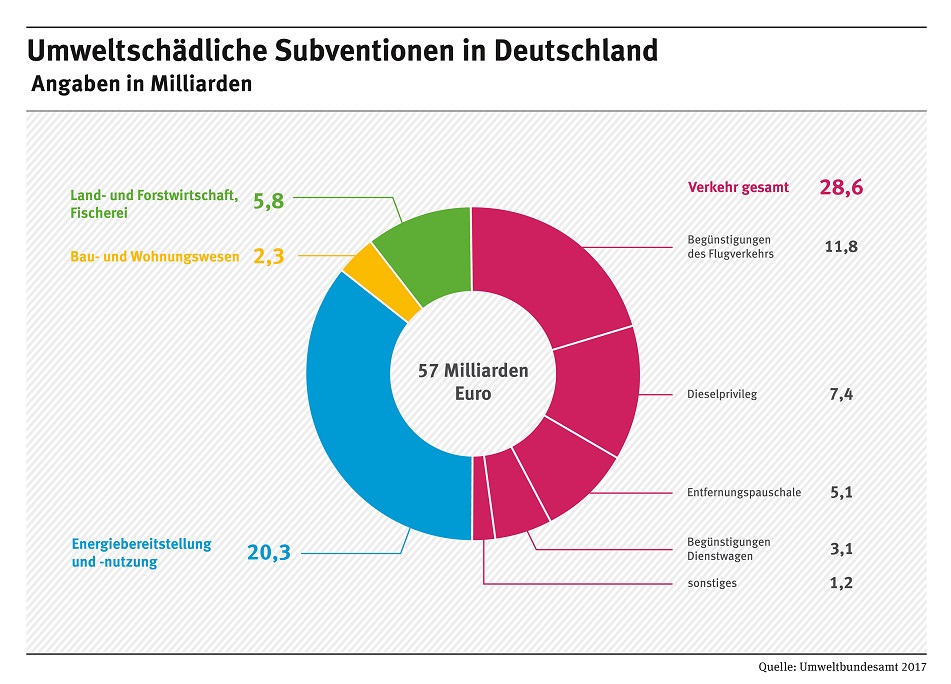

Noch deutlicher wird die falsche Anreizwirkung des Steuer- und Abgabensystems durch umweltschädliche Subventionen. Das Umweltbundesamt (UBA) schätzt das Volumen von Finanzhilfen, Steuervergünstigungen und weiteren finanziellen Begünstigungen mit negativer Umweltwirkung auf über 57 Milliarden Euro pro Jahr (vgl. Tab. I.03.01). [4] Ein Großteil davon (28,6 Mrd. Euro) entfällt auf den Verkehrssektor, u.a. durch die Energiesteuervergünstigung von Diesel (7,4 Mrd. Euro), die Entfernungspauschale (5,1 Mrd. Euro), Steuervorteile für Dienstwagen (3,1 Mrd. Euro), die Steuerbefreiung für Kerosin im Luftverkehr (7,1 Mrd. Euro) und die Befreiung internationaler Flüge von der Mehrwertsteuer (4,8 Mrd. Euro).

Durch derartige Subventionen unterstützt der Staat Produktion und Konsum zu Lasten der Umwelt. Umweltschädliche Techniken werden bevorteilt, während Investitionen in innovative und umweltfreundliche Techniken gehemmt werden. Die Folge sind höhere Emissionen und ein verschwenderischer Umgang mit Ressourcen, wodurch entgegenwirkende Maßnahmen zum Klimaschutz und zur Ressourcenschonung unnötig teuer werden. Häufig begünstigen diese Subventionen zudem Besserverdienende, während die Folgewirkungen vor allem Menschen mit geringen Einkommen treffen.

* * * *

► Beitrag einer nachhaltigen Finanzreform zu den SDGs

Mit seiner Einnahmen- und Ausgabenpolitik bestimmt der Staat die sozialen, ökologischen und ökonomischen Rahmenbedingungen und beeinflusst damit alle Dimensionen der Nachhaltigkeit:

• Die Besteuerung von Einkommen hat beispielsweise große soziale Auswirkungen. Zentrale Fragen für Wohlstand, Beschäftigung und Einkommensungleichheit in einer Gesellschaft sind zum Beispiel: Wie verlaufen die Einkommensteuertarife? Welche Freibeträge werden geringen Einkommen gewährt? Wer zahlt welche Sozialabgaben (vgl. hierzu auch Kapitel II.08)?

• Die Besteuerung von Einkommen hat beispielsweise große soziale Auswirkungen. Zentrale Fragen für Wohlstand, Beschäftigung und Einkommensungleichheit in einer Gesellschaft sind zum Beispiel: Wie verlaufen die Einkommensteuertarife? Welche Freibeträge werden geringen Einkommen gewährt? Wer zahlt welche Sozialabgaben (vgl. hierzu auch Kapitel II.08)?

• Je nachdem wie stark ein Staat Ressourcenverbrauch und Umweltschäden besteuert und welche Ausnahmeregelungen er dabei gewährt, beeinflusst er die Preise für Waren und Dienstleistungen: Ist Strom aus fossilen Energien oder Erneuerbaren günstiger? Lohnt sich die Fahrt mit der Bahn oder ist ein Flug billiger? Können sich die Menschen ökologisch erzeugte Lebensmittel leisten oder lockt der günstige Preis konventioneller Produkte (vgl. hierzu auch Kapitel II.12)?

• Auch auf die Nachhaltigkeit der Investitionen und Innovationen der Wirtschaft hat die Steuerstruktur maßgeblichen Einfluss. Nur wenn nachhaltige Produkte und Dienstleistungen sich am Markt durchsetzen können, gibt es ausreichende Anreize für Strukturwandel und nachhaltiges Wachstum.

• Und schließlich hat die Ausgestaltung von Steuern entscheidende Auswirkungen auf die finanzielle Handlungsfähigkeit des Staates: Nur wenn das Steueraufkommen ausreichend hoch ist, hat ein Staat finanzielle Mittel um Zukunftsinvestitionen, Infrastruktur, Umweltschutz u. Entwicklungshilfe zu finanzieren.

Für das Erreichen der SDGs ist eine nachhaltige Finanzreform zwingend erforderlich. Die Kernidee lautet „tax bads, not goods“. Es soll besteuert werden was der Gesellschaft schadet, nicht das, was allen nützt. Das System der Steuern und Abgabe und die Ausgabenpolitik müssen unterstützend wirken und dürfen nicht neue Hürden auf dem Weg zu mehr Nachhaltigkeit aufbauen. Dafür müssen umweltschädliche Subventionen abgebaut und Steuern und Abgaben auf Umweltverbrauch erhöht werden.

→ Reformansatz 1: Abbau umweltschädlicher Subventionen

Umweltschädliche Subventionen konterkarieren umweltfreundliches Verhalten und verletzen das Verursacherprinzip. Die OECD rät Deutschland im aktuellen Wirtschaftsausblick, Steuervergünstigungen für umweltschädliche Aktivitäten schrittweise abzuschaffen. [5] Eine nachhaltige Finanzreform sollte mindestens die Privilegierung von Dieselkraftstoff abbauen, den Luftverkehr angemessen besteuern (z.B. durch eine Reform der Luftverkehrsteuer), die Dienst- und Firmenwagenbesteuerung am CO2-Ausstoß der Fahrzeuge ausrichten und Ausnahmen für die Industrie bei Energiepreisen abbauen.

→ Reformansatz 2: Steuern und Abgaben ökologisieren

Die einzelwirtschaftlichen Kosten, die bei Produktion oder Konsum auftreten, werden kaum von den Verursacher/innen getragen und zum Großteil auf die Gesellschaft abgewälzt. Dies ist zum einen ungerecht, zum anderen vergünstigt es umweltschädliche Produkte, Produktions- und Verhaltensweisen. Um diese Fehlanreize abzubauen, sollten sich die Steuersätze an den Umweltschäden orientieren und untereinander konsistent sein. Alle Umweltsteuern haben darüber hinaus seit ihrer Einführung weitestgehend an Lenkungswirkung verloren, da die Steuersätze durch mangelnde Anpassungen an die Inflation schleichend gesunken sind.

Eine Kopplung der Steuersätze an einen Preisindex (Indexierung) ist eine einfache Methode, um die Entwertung durch Inflation auszugleichen und die fiskalischen und ökologischen Funktionen der Umweltsteuern zu schützen. Eine nachhaltige Finanzreform sollte mindestens die Energie- und Stromsteuern indexieren und durch eine CO2-Komponente in allen Sektoren erweitern. Eine Abgabe auf mineralische Düngemittel und eine Primärbaustoffsteuer verbessern die Anreize im Bereich Landwirtschaft und Ressourcenverbrauch. Bei der Ausgestaltung sind neben ökologischen und ökonomischen Aspekten vor allem die sozialen Auswirkungen zu berücksichtigen. Durch eine Anpassung von Sozialtransfers, Investitionen in Energieeffizienz und den Ausbau von Energiesparberatungen kann die Belastung einkommensschwacher Haushalte begrenzt werden.

→ Reformansatz 3: Finanzielle Spielräume nutzen

Das neu gewonnene Aufkommen aus dem Abbau von Subventionen und der Reform von Umweltsteuern hat eine Vielzahl an Verwendungsmöglichkeiten, die ebenfalls im Sinne der Nachhaltigkeit genutzt werden sollten. Mit dem finanziellen Spielraum können Belastungen für einkommensschwache Haushalte kompensiert, zusätzliche Ausgaben finanziert, andere Steuern gesenkt oder die Bürger/innen pro Kopf entlastet werden.

Die Frage nach der Verwendung der Einnahmen bestimmt maßgeblich, wer von der nachhaltigen Finanzreform profitiert und ist von großer Bedeutung für die politische Akzeptanz. Wichtige Voraussetzung für einen umfassenden Umbau des Wirtschaftssystems ist eine solide soziale Absicherung, damit Menschen bereit sind, sich auf die Veränderung einzulassen. Maßnahmen wie die Rückerstattung der Steuereinnahmen pro Kopf, die Senkung von Sozialversicherungsbeiträgen in Form einer staatlichen Bezuschussung der Sozialversicherungssysteme, die gezielte Förderung von Effizienzmaßnahmen zur Senkung der Energiekosten oder die Aufstockung von Sozialtransfers für besonders Bedürftige können eine Finanzreform ermöglichen, die sozialverträglich ist und von oben nach unten umverteilt.

[1] Vgl. FÖS (2016). - [2] Vgl. Europäische Kommission (2011). - [3] Vgl. FÖS (2016). - [4] Vgl. Umweltbundesamt (2016). - [5] Vgl. OECD (2016).

______________________________

Swantje Fiedler, stellvertretende Geschäftsführerin des Forums Ökologisch-Soziale Marktwirtschaft und Leiterin des Bereiches Energiepolitik.

Clemens Wunderlich, Referent für Energiepolitik beim FÖS und Koordinator der Initiative nachhaltige Finanzreform.

Forum Ökologisch-Soziale Marktwirtschaft: Das „FÖS" wurde 1994 als gemeinnütziger Verein gegründet - damals unter dem Namen „Förderverein Ökologische Steuerreform". Seinerzeit lag der Schwerpunkt auf der Umsetzung einer Ökologischen Steuerreform in Deutschland, die zum 01. April 1999 erfolgreich realisiert wurde. Heute sind wir über Deutschland und Europa hinaus in der weltweiten Debatte um alle marktwirtschaftlichen Instrumente zu einer wichtigen und geachteten Stimme geworden. Unser langfristiges Ziel ist eine ökologisch-soziale Marktwirtschaft, in der „Preise nicht nur die ökonomische, sondern auch die ökologische Wahrheit sagen". (Ernst Ulrich von Weizsäcker). >> http://www.foes.de/ .

Literature: (alle im PDF-Format)

Europäische Kommission (2011): Fahrplan für ein ressourcenschonendes Europa. Brüssel. >> weiter.

FÖS (2016): Die Finanzierung Deutschlands über Steuern auf Arbeit, Kapital und Umweltverschmutzung. Berlin. >> weiter.

OECD (2016): Wirtschaftsausblick 2016/2. Paris. >> weiter.

Umweltbundesamt (UBA) (2016): Umweltschädliche Subventionen in Deutschland. Dessau-Roßlau. >> weiter.

► Quelle: Dieser Beitrag mit dem Titel "Tax bads, not goods. Wie eine andere Steuerpolitik zum Erreichen der SDGs beitragen kann." ist Bestandteil des Gesamtberichtes "Deutschland und die globale Nachhaltigkeitsagenda 2017 - Großbaustelle Nachhaltigkeit", welcher am 5. September 2017 erschien und auf der Webseite 2030report.de/ komplett kostenfrei nachgelesen und/oder downgeloaded werden kann.

► Quelle: Dieser Beitrag mit dem Titel "Tax bads, not goods. Wie eine andere Steuerpolitik zum Erreichen der SDGs beitragen kann." ist Bestandteil des Gesamtberichtes "Deutschland und die globale Nachhaltigkeitsagenda 2017 - Großbaustelle Nachhaltigkeit", welcher am 5. September 2017 erschien und auf der Webseite 2030report.de/ komplett kostenfrei nachgelesen und/oder downgeloaded werden kann.

Dieser Einzeltext und auch alle weiteren Texte dieser Publikation sind unter der Creative Commons-Lizenz Namensnennung-Nicht-kommerziell-Weitergabe unter gleichen Bedingungen 4.0 International (CC BY-NC-SA 4.0) lizensiert.

Die Herausgeber des Gesamtberichtes sind Elf zivilgesellschaftliche Verbände und Netzwerke veröffentlichten den 2017er Bericht zum Zustand nachhaltiger Entwicklung in Deutschland. Sie fordern Veränderungen von der künftigen Bundesregierung und dem neuen Bundestag.

Die Herausgeber sind: Netzwerk für Unternehmensverantwortung (CorA), Deutscher Bundesjugendring (DBJR), Deutscher Gewerkschaftsbund (DGB), Deutscher Naturschutzring (DNR), Diakonie Deutschland (diakonie.de), Forum Menschenrechte (FMR), Forum Umwelt und Entwicklung (FORUMUE), Global Policy Forum (GPF), Netzwerk Steuergerechtigkeit (NWSG), Plattform Zivile Konfliktbearbeitung (forumZFD) und der Verband Entwicklungspolitik und Humanitäre Hilfe deutscher Nichtregierungsorganisationen (VENRO).

Eine barrierearme PDF-Version dieses Berichts ist auf den Homepages der einzelnen Herausgeber verfügbar sowie unter www.2030report.de. (ISBN 978-3-943126-34-1)

► Bild- und Grafikquellen:

1. Steuern: Die deutsche Steuerpolitik ist bisher allerdings noch nicht auf Nachhaltigkeit ausgerichtet. Steuern und Abgaben belasten vor allem den Faktor Arbeit, während das Verursachen von Klima-, Umwelt- oder Gesundheitsschäden kaum besteuert oder sogar subventioniert wird. Es ist Zeit für eine nachhaltige Finanzreform, die umweltschädliche Subventionen abbaut, Steuern ökologisiert und das verfügbare Steueraufkommen im Sinne der Nachhaltigkeit einsetzt. Bild/Grafik: geralt / Gerd Altmann • Freiburg. Quelle: Pixabay. Alle bereitgestellten Bilder und Videos auf Pixabay sind gemeinfrei (Public Domain) entsprechend der Verzichtserklärung Creative Commons CC0. Das Bild unterliegt damit keinem Kopierrecht und kann - verändert oder unverändert - kostenlos für kommerzielle und nicht kommerzielle Anwendungen in digitaler oder gedruckter Form ohne Bildnachweis oder Quellenangabe verwendet werden. >> zur Grafik.

2. CAMPACT-PROTESTAKTION: "ATEMWEGE STATT KONZERNE SCHÜTZEN, FRAU MERKEL". Urheber/Foto: Jakob Huber / Campact >> campact.de. Quelle: Flickr: Verbreitung mit CC-Lizenz Namensnennung-Nicht kommerziell 2.0 Generic (CC BY-NC 2.0).

3. Grafik: WOHER DER STAAT SEIN GELD BEKOMMT. Deutschlands Steuerstruktur im Jahre 2016. Quelle: Forum Ökologisch-Soziale Marktwirtschaft (2016). Diese Abbildung ist Teil des Berichts „Großbaustelle Nachhaltigkeit – Deutschland und die globale Nachhaltigkeitsagenda | 2017“.

4. Grafik: Umweltschädliche Subventionen in Deutschland nach Sektoren. Urheber: Umweltbundesamt. Quelle: Artikel mit Grafik. Die 2016er Grafik des Arikels wurde von KN-ADMIN Helmut Schnug durch die aktuellere 2017er-Version ersetzt!.

5. CO2 KNOWS NO BORDERS - CO2 KENNT KEINE GRENZEN. Grafik: Flickr-user LIZ. Quelle: Flickr. Verbreitung mit CC-Lizenz Namensnennung-Nicht kommerziell 2.0 Generic (CC BY-NC 2.0).

6. Smogalarm durch erhöhtes Verkehrsaufkommen in Ballungsräumen und neuraligischen Pukten gehören längst zum Alltag. DIESELGATE: IL PUNTO DELLA SITUAZIONE - Foto: Automobile Italia >> www.diggita.it . Quelle: Flickr. Verbreitung mit CC-Lizenz Namensnennung 2.0 Generic (CC BY 2.0).

7. GOOD GIRLS GO TO HEAVEN BUT CO" GOES EVERYWHERE. Grafik: Flickr-user LIZ. Quelle: Flickr. Verbreitung mit CC-Lizenz Namensnennung 2.0 Generic (CC BY 2.0).

8. Cover des Gesamtberichtes „Deutschland und die globale Nachhaltigkeitsagenda – Großbaustelle Nachhaltigkeit“, der am 5. September 2017 erschien und unter 2030report.de verfügbar ist.