Moralisierung der Verschuldung

Vergib uns unsere Schuld, wie auch wir vergeben unseren Schuldigern

von Laurenz Nurk, Dortmund

Im Gegensatz zu anderen Ländern wird in Deutschland die Verschuldung mit dem persönlichen Versagen im calvinistischen Sinn gleichgesetzt, weil wegen der nicht gelebten protestantischen Askese und mangelndem Fleiß und Arbeitseifer der gepriesene wirtschaftliche Wohlstand nicht erreicht wurde. Der religiöse Überbau bedeutet auch, dass nach den fetten Jahren, in denen man in Saus und Braus gelebt hat, magere Jahre folgen müssen, indem man sich wohl verhalten und Reue zeigen muss.

Für das Kreditaufnehmen gibt es das Wort Schuldenmachen, das das Wort Schuld beinhaltet und so auf etwas moralisch höchst Verwerfliches schließen lässt.

Die Sache mit der sprachhistorischen Moralisierung scheint sich bei uns derzeit nur zunehmend zum Drama zu entwickeln.

Auch auf der staatlichen Ebene soll ganz im neoliberalen Sinn auch politisch die Priorität auf den Abbau der Schulden gelegt werden und man kreierte eine Schuldenbremse, um Staatsschulden abzubauen, obwohl Schulden machen die wirtschaftliche Entwicklung erst ankurbelt.

Das Ergebnis der Schuldenbremsung sind die ausgebliebenen Investitionen in der gesamten Infrastruktur, wo kaum noch etwas funktioniert. Begleitet wird das noch mit dem irren Argument der neoliberalen Vordenker, dass wir unseren Kindern möglichst keine Schulden hinterlassen dürfen. Allerdings hinterlassen wir ihnen heute die ganzen Mängel bei Straßen, Streckennetzen, Bahnhöfe, S-Bahn-Ausstattung, Gebäudesanierungen, Schulgebäuden, Lehrern, Kita-Erziehern, medizinische Notaufnahmen, Tankstellennetze für Elektroautos, vernünftige Mindestrenten, Breitbandnetze und die flächendeckende Ausstattung mit Internet…

► Schulden und Schuld

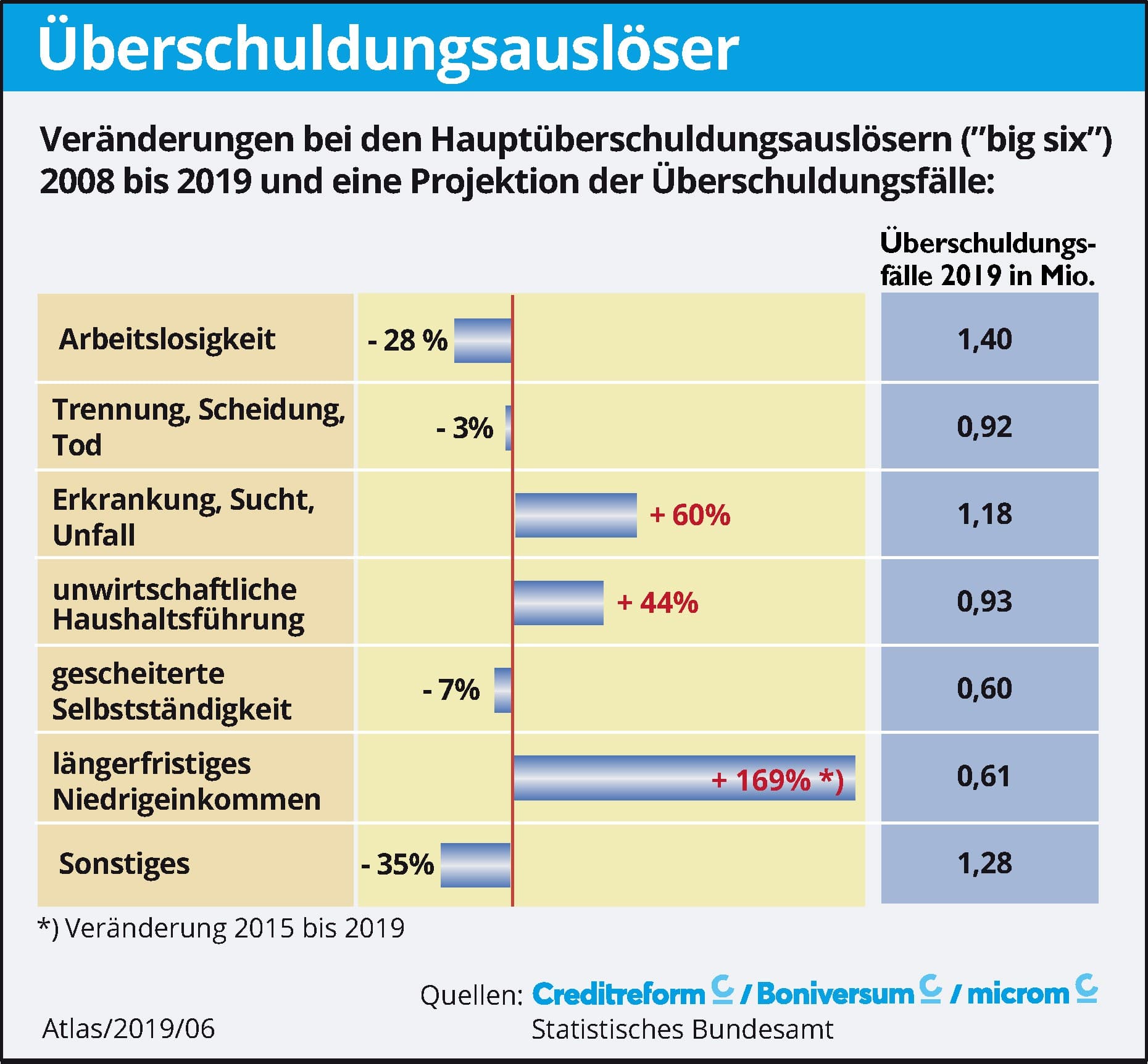

Briten und Amerikaner bezeichnen Schulden trocken als „debt” – und Schuld mit „blame”. Die Italiener sagen fürs Schuldenmachen “debitore” – für die moralische Schuld “la colpa”. Der Franzose benennt das eine mit „dette”, das andere bedeutungsvoll „culpabilité”. In Finnland macht man den Unterschied zwischen “velka” und “syy”. In Deutschland müssen sich beide Bedeutungen den Begriff „Schuld” teilen.

Demgemäß gibt es auf der einen Seite den Schuldner mit seinen Schulden und seiner Schuld und auf der anderen den Gläubiger, der gnadenlos und rechtlich abgesichert seine Forderungen durchsetzen kann. Im Schuldrecht wird als Gläubiger bezeichnet, wer von einem anderen, dem Schuldner, eine Leistung fordern kann. Die Rechtsbeziehung zwischen Gläubiger und Schuldner wird als Schuldverhältnis bezeichnet.

Schon vor 2.000 Jahren wollte man von diesem Prinzip abweichen und im Matthäus-Evangelium (Mth. 18,21-35) wird von einem König berichtet, der mit seinen Knechten Abrechnung hält. Zu Beginn wird dem Herrn ein Knecht vorgeführt, der ihm 10.000 Talente schuldet, die er nicht zurückzahlen kann. Die Schuld des Knechtes entsprach rund 589.320 kg Silber und war ungewöhnlich hoch, sodass er wohl nie in der Lage sein würde, sie zu begleichen.

Der König gibt den Befehl, den säumigen Schuldner mit seiner ganzen Familie und seinem Besitz zu verkaufen. Die kniefällig vorgetragene Bitte des Knechtes um Geduld und das Versprechen, alles zu bezahlen, erweckt jedoch das Mitleid des Herrn. Er gewährt ihm nicht nur Aufschub, sondern erlässt ihm die ganze Schuld.

Als kurz darauf dieser Knecht einem Mitknecht begegnet, der ihm 100 Denare schuldet, verlangt er von diesem sofortige Rückgabe des Geliehenen. Eine Umrechnung nach heutigem Maßstab kann sich daran orientieren, dass der Tageslohn eines Arbeiters ein Denar betrug. Der Mitknecht richtet an seinen Gläubiger fast wörtlich die gleiche Bitte um Zahlungsaufschub, mit der dieser sich zuvor an seinen König gewandt hatte.

Doch der Knecht, dem so großes Entgegenkommen zuteilgeworden war, ist selbst seinem Schuldner gegenüber hartherzig. Er lässt ihn in Schuldhaft nehmen, bis dass er die Schuld bezahlt habe. Zeugen dieses Handelns melden den Vorfall empört dem König. Dieser lässt den Knecht abermals rufen, stellt ihm seine Handlungsweise vor Augen und nimmt seine zuvor gewährte Gnade zurück. Der Knecht wird der gesetzlichen Strafe übergeben.

Das Außergewöhnliche in der Erzählung wird durch das Zusammentreffen von zwei extrem unterschiedlichen Verhaltensweisen verdeutlicht: auf der einen Seite steht die übergroße Gnade, die der Knecht erfahren hat. Auf der anderen Seite steht kontrastreich die unbarmherzige Hartherzigkeit gerade dieses Knechtes gegenüber einem seiner Mitknechte.

Obwohl das Verhalten des hartherzigen Knechtes vom Rechtsstandpunkt aus legal ist, wird dieser Mann durch den argumentativen Charakter der Ereignisse – nach der vorausgegangenen erfahrenen Güte – ins Unrecht gesetzt, was den König veranlasst, seine bereits gewährte Gnade zurückzunehmen.

Durch den im Gleichnis enthaltenen moralischen Apell soll der Zuhörer zu der Schlussfolgerung gelangen, dass wir bei moralischem Versagen selbst bei einer nach irdischem Gesetz unanfechtbaren Handlung die Barmherzigkeit Gottes verwirken.

► Schuldner

Im wahren Leben haben die Schuldner in Deutschland nicht mit Barmherzigkeit zu rechnen, sondern den überschuldeten Personen wird unterstellt, dass sie nicht mit Geld umgehen können, „über ihre Verhältnisse“ gelebt haben „unwirtschaftlich haushalten“ und nicht dem Ideal der „schwäbischen Hausfrau“ entsprechen.

Als überschuldet gilt derjenige Mensch, bei dem die zu leistenden monatlichen Gesamtausgaben höher sind, als die Einnahmen. Bei der Häufigkeit der Faktoren für die Überschuldung ist dieses Vorurteil auf dem vorletzten Platz, bei nur knapp 8 Prozent der Überschuldeten ist die „unwirtschaftliche Haushaltung“ der maßgebliche Überschuldungsgrund.

Als die Faktoren, die eine Überschuldung auslösen und begleiten sind in der Reihenfolge der Häufigkeit

• Arbeitslosigkeit und prekäre Beschäftigung und die damit verbundenen Einkommenseinbußen

• Änderung der Lebensumstände durch Trennung, Scheidung oder Tod des Partners

• Erkrankung, Sucht oder Unfall

• Gescheiterte Selbstständigkeit/Existenzgründung

• unwirtschaftliche Haushaltsführung (Konsumverhalten)

und die gescheiterte Immobilienfinanzierung gelistet.

► Änderungen im Zahlungsverhalten

Die Überschuldung tritt nicht plötzlich auf und hat nicht nur eine Ursache, meistens ist es ein schleichender Prozess mit mehreren gleichzeitigen Ursachen. Hinzu kommen die Änderungen in den Familienformen, der Haushaltszusammensetzung, der Beschäftigungssituation und der öffentlichen und privaten Versorgung, die in den letzten Jahrzehnten zu einer Verschlechterung der Alltagsökonomie und der wirtschaftlichen Lebenssituation führten.

Auch hat sich das Konsumverhalten durch die Digitalisierung des Alltags und zwangsläufig auch das Zahlungsverhalten geändert. Typische Beispiele für die Auswirkung der „Liberalisierung der Märkte“ und dem Fortschritt der Informationstechnik auf das Konsum- und Zahlungsverhalten sind:

• Anstieg der Informations- und Kommunikationstechnik: der Anteil der Haushalte, die einen PC besitzen ist in den letzten 20 Jahren von 40 auf 93 Prozent gestiegen. Der Einkauf per Online stellt eine enorme Änderung im Kauf- und Konsumverhalten dar. Für immer mehr Menschen ist das eher eine Belastung als eine Erleichterung. Dazu kommt die Gefahr des ungeplanten Wareneinkaufs, das Ausspähen der persönlichen Daten und die Möglichkeit der Profilbildung des Konsumenten für eine gezielte Bewerbung, bis hin zu kriminellen Kontoabbuchungen und Abmahnverfahren bei Urheber- und GEMArechtsverletzungen.

• Veränderungen bei der Telekommunikation: Seit Anfang der 1990er Jahre ist das Postmonopol aufgehoben, die Post war bis dahin alleiniger Anbieter von Telekommunikationsleistungen. 1998 wurde der Telekommunikationsmarkt vollständig „liberalisiert“. Schon 6 Jahre später gab es fast 2.200 Anbieter, die heute mit über 100 verschiedenen Tarifen auftreten und kaum noch überschaubar sind. Die Hilfe, durch Suchmaschinen einen günstigen Tarif zu finden, ist nicht immer verlässlich. Auseinandersetzung um die Tarife, Monatsrechnungen und unrechtmäßige Forderungen sind so vorprogrammiert und verhindern ein wirtschaftliches Haushalten. Die Konzentration der Telekommunikationsriesen auf internationaler Ebene und der Kampf um die Kunden werden auf dem Rücken der Verbraucher ausgetragen.

• Änderungen am Strommarkt: Bis 1998 hatten die Stromversorger Gebietsmonopole mit klar eingegrenzten Versorgungsgebieten. Seit 1999 kann man den Lieferanten von Strom frei wählen. Rund 1.100 öffentliche und private Anbieter gibt es bereits. Stromrechner im Internet weisen mehr als 250 Tarife aus und für den Verbraucher gleichen sich die Auseinandersetzungen, wie die mit den Telekommunikationsanbietern. So werden die Anbieter von Dienstleistungen schnell zum Gläubiger der Verbraucher und ihre Forderungen finden sich regelmäßig in den Aufstellungen der Überschuldeten wieder.

Mithilfe des Verbraucherinsolvenzverfahrens sollen einmal die Gläubiger eines Schuldners gleichmäßig befriedigt und zum anderen dem „redlichen Schuldner“ Gelegenheit gegeben werden, sich von seinen Verbindlichkeiten zu befreien und dann ein von den Altschulden befreites Leben zu führen. Doch werden dem Schuldner während des Verfahrens zunehmend Steine in den Weg gelegt und er erlebt die strafenden Institutionen hautnah, wie die Beispiele aus Dortmund zeigen.

► Beispiele für die Gängelung der Schuldner in den mageren Jahren des Insolvenzverfahrens

Als im Jahre 1999 die Insolvenzordnung (InsO) in Kraft trat und erstmals auch Privatpersonen die Restschuldbefreiung erlangen konnten, dauerte das Verfahren inklusive der „Wohlverhaltensphase“ noch 7 Jahre, analog der biblischen 7 mageren Jahre.

Seit einem Jahr ist die Stadt Dortmund dazu übergegangen, für zahlungsunfähige Menschen, gegen die sie eine Forderung hat, einen Gläubigerantrag auf Eröffnung des Insolvenzverfahrens zu stellen. Sie möchte, dass die verschuldeten Menschen sich den entsprechenden Gesetzen unterwerfen und sich wohl verhalten.

Seit einem Jahr ist die Stadt Dortmund dazu übergegangen, für zahlungsunfähige Menschen, gegen die sie eine Forderung hat, einen Gläubigerantrag auf Eröffnung des Insolvenzverfahrens zu stellen. Sie möchte, dass die verschuldeten Menschen sich den entsprechenden Gesetzen unterwerfen und sich wohl verhalten.

Für die betroffenen Menschen bedeutet dies unglaublichen Stress und Verunsicherung, da das Insolvenzgericht sie dann auffordert, innerhalb von 4 Wochen einen eigenen Insolvenzantrag zu stellen. Dies ist aber bei der Unterbesetzung der anerkannten Beratungsstellen nicht möglich und die verzweifelten Leute wenden sich an kommerzielle Berater und verschulden sich zusätzlich. Nach Angaben der Stadt Dortmund wird so verfahren „um Druck aufzubauen“.

Bei der Stadt Dortmund wird nicht lange gefackelt, wenn es um die Eintreibung der rückständigen Gebühren, Steuern oder allgemeinen Forderungen geht. Es wird sofort das gesamte Marterpaket ausgerollt, die Lohnpfändung und die Kontopfändung ausgebracht, die Vermögensauskunft abgenommen mit dem Eintrag in das Schuldnerverzeichnis und das auch bei Forderungen unter 100,00 Euro. Spätestens ab diesem Zeitpunkt hat der Schuldner ein massives Problem, egal ob er wegen geringem Einkommen, Schussellichkeit oder Protest die Gebühren nicht abgeführt hat, er kommt an sein Geld auf der Bank nicht mehr ran, riskiert seinen Arbeitsplatz durch die Lohnpfändung zu verlieren und seine Vermögenssituation kann beim Amtsgericht in Hagen im Schuldnerverzeichnis eingesehen werden.

Die Hauptursache für eine Überschuldung ist der Verlust des Arbeitsplatzes. Für jeden fünften Schuldner war die Erwerbslosigkeit im vergangenen Jahr der Grund für die finanzielle Notlage. Ist das Jobcenter oder die Bundesagentur (BA) aber selbst Gläubiger, verhält man sich dort ganz anders. Nur in besonderen Härtefällen dürfen sie sich bei der Schuldenregulierung auf eine außergerichtliche Einigung einlassen. Damit ist bei allen verschuldeten, erwerbslosen Menschen, die auch bei der BA Schulden haben, ein Insolvenzverfahren vorprogrammiert, weil bei diesen außergerichtlichen Einigungen der Grundsatz gilt, dass alle Gläubiger mitmachen und auf einen Teil der Forderung verzichten.

Die BA schickt damit die Menschen in die Insolvenz. Die eigenen Forderungen werden zunehmend heftiger eingetrieben. Sei es durch mehrere Ratenzahlungen, die verbotenerweise parallel geleistet werden müssen und/oder durch Aufrechnung, d. h. durch Einbehaltung der Leistung, wobei die Menschen weit unter das Existenzminimum gedrückt werden und zum Lebenserhalt sich weiter verschulden müssen.

Die BA schickt damit die Menschen in die Insolvenz. Die eigenen Forderungen werden zunehmend heftiger eingetrieben. Sei es durch mehrere Ratenzahlungen, die verbotenerweise parallel geleistet werden müssen und/oder durch Aufrechnung, d. h. durch Einbehaltung der Leistung, wobei die Menschen weit unter das Existenzminimum gedrückt werden und zum Lebenserhalt sich weiter verschulden müssen.

Der Insolvenzverwalter drängt die allein erziehende Frau dazu, monatliche Raten in Höhe von 70 Euro an ihn zu zahlen, damit die Schuldnerin die vorzeitige Restschuldbefreiung erlangt. Die Frau und ihre 2 Kinder beziehen aber Arbeitslosengeld 2, von dem keine Ratenzahlungen getätigt werden sollten und müssen sich die Zahlung vom Mund absparen.

Das Auto eines Ehepaares soll weiter über die alte Finanzierung genutzt werden. Laut Insolvenzverwalter kommt bei ihm ein Verwertungsverzicht nur in Frage, wenn die Insolvenzverfahren wirtschaftlich gleichgestellt werden und ihm eine „Festellungskostenpauschale“ in Höhe von 4 Prozent des Verwertungserlöses – des "Liquidationswertes" von rund 6.500 Euro – das sind 130 Euro pro Ehepartner – zufließt.

Auch kommt es häufig vor, dass der pfändbare Einkommensanteil beim Arbeitgeber vom Insolvenzverwalter und gleichzeitig der dem Freibetrag übersteigende Betrag incl. Weihnachtsgeld vom Pfändungsschutzkonto (P-Konto) eingezogen wird.

Die Aufhebung der Stundung der Verfahrenskosten durch das Insolvenzgericht hat in den vergangenen Jahren in den laufenden Verbraucherinsolvenzverfahren zugenommen, auch um die Kosten der Verfahren insgesamt zu senken. Damit ist für viele Schuldner das Insolvenzverfahren beendet, weil sie die Verfahrenskosten nicht in einer Summe aufbringen können.

Um die Einnahmen zu erhöhen wurde von einem Rechtspfleger die Laufzeit der Abtretungserklärung mit Wissen des Insolvenzverwalters verlängert. Die Regelinsolvenz des Schuldners läuft bereits im 7. Jahr.

Nach dem das Finanzamt eine Einkommensteuerforderung, entstanden nach Insolvenzeröffnung, über den Drittschuldner eintreiben ließ, wurde beim Insolvenzgericht der Antrag auf Pfandfreistellung abgewiesen. So musste eine Schuldnerin aus ihrem insolvenzfreien, unpfändbaren Vermögen die Gesamtzahlung leisten. Eine Ratenzahlung wurde seitens des Finanzamtes abgelehnt und der Drittschuldner, die Sparkasse führte unerlaubterweise bei einem Kontostand von 1036,00 € die 373.05 € an das Finanzamt ab, sodass Zahlungen für Miete und Energie am Monatsende nicht ausgeführt werden konnten.

Als reine Schikane muss man das Verhalten der Angestellten der Sparkasse Dortmund, einer Institution die dem Gemeinwohl verpflichtet ist, bezeichnen, wenn bis zu 2 Wochen die Auszahlung vom P-Konto verweigert wird und die Menschen ohne Bargeld dastehen. Beschwerden werden erst gar nicht entgegengenommen, sondern die erbosten Kunden werden aus den Geschäftsräumen verwiesen.

Schlimmer ist noch, dass Beschwerden lautstark vor dem gesamten Publikum gekontert werden und den enttäuschten Kunden der Rat gegeben wird, keine Schulden zu machen, dann würden sie auch an ihr Geld kommen oder besser zu wirtschaften, dann könnten sie auch mit den Grundfreibeträgen des P-Kontos auskommen.

• Spar- und Bauverein eG: Einer Frau, alleinerziehend, Vollzeit arbeitend, die sich im Insolvenzverfahren befindet und eine Wohnung sucht, teilte der Spar- und Bauverein eG mit: „Wie wir erfahren haben, wurde über ihr Vermögen das Insolvenzverfahren eröffnet. Wir nehmen vorerst von einer Neuvermietung an Sie Abstand und werden Ihnen während der Wohlverhaltensphase keine Wohnung vermitteln“.

• Dortmunder Gesellschaft für Wohnen – vormals: Gemeinnützige Wohnungsgesellschaft mbH (DOGEWO): Ein junger Mann, vollzeitbeschäftigt im unbefristeten Arbeitsverhältnis durchläuft das 3. Jahr des Insolvenzverfahrens. Die DOGEWO teilte ihm mit, dass keine Vertragsverhältnisse bei einem „Schufa-Eintrag“ eingegangen werden und ebenso werde bei durchlaufendem Insolvenzverfahren gehandelt.

• Dortmunder Stadtwerke AG (DSW 21): Einem Familienvater, als Leiharbeiter vollzeitbeschäftigt und im Verbraucherinsolvenzverfahren, wurde von den DSW 21 mitgeteilt; „Die Bonitätsprüfung ihrer Daten ergab leider kein zufriedenstellendes Ergebnis, somit ist kein Vertragsabschluss möglich“. Es ging um den Abschluss eines Jahresabonnements für ein Ticket. Da die DSW21 in Dortmund das Monopol der Personenbeförderung besitzt, ist diese Vorgehensweise nicht rechtens.

Der Bundesgerichtshof (BGH) hat im vergangenen Jahr entschieden, dass nicht nur erfolglose Selbstständige und arbeitslose Schuldner sich um eine angemessene Vollzeitbeschäftigung bemühen müssen, sondern auch teilzeitbeschäftigte Schuldner sich im Rahmen ihrer Erwerbsobliegenheiten um eine Vollzeitbeschäftigung bemühen müssen. Im dem konkreten Streitfall entschied der BGH, dass sich der Schuldner nicht ausreichend um eine Vollzeitstelle bemüht habe, sodass die Restschuldbefreiung ihm zu Recht versagt wurde.

Überschuldete Teilzeitbeschäftigte müssen sich grundsätzlich nach einem Vollzeit-Arbeitsplatz umsehen, um ihre Schulden besser begleichen zu können. Kommen sie dem nicht nach, kann ihnen während des Insolvenzverfahrens die Restschuldbefreiung verweigert werden, entschied der BGH.

► Gläubiger

Der Begriff des Gläubigers kommt vom italienischen Wort „creditore“, das auf das lateinische „credere“ – ‚glauben‘ zurückgeht. Demnach glaubt ein Gläubiger seinem Schuldner, dass dieser die Schuld erbringen wird.

Im Schuldrecht wird als Gläubiger bezeichnet, wer von einem anderen, dem Schuldner, eine Leistung fordern kann. Die Rechtsbeziehung zwischen Gläubiger und Schuldner wird als Schuldverhältnis bezeichnet.

Stärkung der Gläubigerrechte

Bis zur letzten „Reform“ der Insolvenzordnung im Juli 2014 war dieses Schuldverhältnis im Großen und Ganzen recht ausgeglichen. Mit der Einführung des „Gesetzes zur Verkürzung des Restschuldbefreiungsverfahrens und zur Stärkung der Gläubigerrechte“ verschob sich das Verhältnis zugunsten der Gläubiger, dank ihrer guten Lobbyarbeit in Berlin.

Um die Akzeptanz der möglichen Verfahrensverkürzung zu erreichen, wurden den Gläubigern einige Zugeständnisse gemacht. Das Gesetz sieht nun neue Ausnahmen von der Restschuldbefreiung vor, wie rückständige Unterhaltsansprüche, die der Schuldner pflichtwidrig nicht gewährt hat oder Schulden aus einem Steuerschuldverhältnis, wegen denen der Schuldner strafrechtlich nach § 370, § 373 oder § 374 der Abgabenordnung (AO) rechtskräftig verurteilt worden ist.

Auch wurden die Versagungsgründe neu geregelt. Für unredliche Schuldner wird im Falle von Eigentums- und Vermögensdelikten die Restschuldbefreiung erschwert. Außerdem ist die Restschuldbefreiung zu versagen, wenn der Schuldner seine Erwerbsobliegenheit verletzt, die künftig im gesamten Zeitraum des Verfahrens besteht.

Seit 2014 kann die Restschuldbefreiung künftig leichter widerrufen werden, wenn nachträglich ein Versagungsgrund bekannt wird.

Im alltäglichen Umgang ist die Kommunikation mit den Gläubigern durch ihre bessere Stellung komplizierter geworden. So werden gegenüber den Schuldnern und deren Vertretern Informationen zurückgehalten, Anfragen nicht beantwortet, Forderungsaufstellungen erst nach Monaten übersandt, Nonsensvergleiche angeboten, Forderungen weiterverkauft, was die Nachverfolgung und Prüfung erschwert und häufiger Gläubigerinsolvenzanträge gestellt.

Insgesamt ist die Vergleichsbereitschaft seitens der Gläubiger zurückgegangen, auch deshalb, weil sie vom Gesetzgeber und von den Gerichten viele Zugeständnisse erhalten haben.

Ausfall einer Kapitalforderung führt zu einem Verlust, der vom Finanzamt steuerlich berücksichtigt werden muss

Das höchste Finanzgericht hat entschieden, dass der endgültige Ausfall einer Kapitalforderung eines Gläubigers zu einem Verlust führt, der vom Finanzamt steuerlich berücksichtigt werden muss. Konkret bedeutet das, wer als Gläubiger sein Geld nicht zurückbekommt, muss weniger Einkommensteuer zahlen.

Im konkreten Fall hatte ein Ehepaar aus Nordrhein-Westfalen im Jahr 2010 rund 24.000 Euro gegen fünf Prozent Zinsen verliehen. Der Schuldner hatte mehr als 19.000 Euro nicht zurückgezahlt und schlussendlich Insolvenz angemeldet. Das örtliche Finanzamt hatte die 19.000 Euro Einbuße nicht als Verlust anerkannt. Das Ehepaar zog vor Gericht und hatte nun in der letzten Instanz Erfolg.

Mit dem Urteil vom 24.10.2017 – AZ VIII R 13/15 – wurde die Neuorientierung des Bundesfinanzhofs (BFH) deutlich, denn bisher fanden sich Gläubiger steuerlich in einer unerfreulichen Lage, wenn ihre Schuldner nicht mehr zahlten: Sie mussten für verliehenes Geld Steuern bezahlen, auch dann, wenn die Schuldner nichts oder nur einen Teil zurückgezahlt hatten.

Laut BFH hat sich die Rechtslage mit der Einführung der Abgeltungsteuer 2009 geändert. Danach gilt die früher übliche Trennung von Vermögen und Gewinnen bei der Versteuerung von Kapitalerträgen nicht mehr. Die Abgeltungssteuer ist eine Quellensteuer, die die Einkommensteuer abgilt. Hierdurch wird eine Veranlagung des Steuerschuldners überflüssig. Die bekannteste Abgeltungssteuer ist die Abgeltungssteuer auf Kapitalerträge, auch der Steuerabzug von Vergütungen von Aufsichtsräten wird als Abgeltungsteuer bezeichnet.

Der endgültige Ausfall einer Kapitalforderung führt nach Ansicht des BFH seit der Einführung der Abgeltungssteuer zu einem steuerlich anzuerkennenden Verlust in der privaten Vermögenssphäre. Ein für die Steuer relevanter Verlust aufgrund eines Forderungsausfalls liegt erst dann vor, wenn endgültig feststeht, dass über schon gezahlte Beträge hinaus keine weiteren Rückzahlungen mehr erfolgen werden.

Die Finanzämter erkannten diese Einbußen bisher nicht als Verlust an und auch sie müssen nun umdenken, denn gemäß dem Urteil gilt ja die früher übliche Trennung von Vermögen und Gewinnen bei der Versteuerung von Kapitalerträgen nicht mehr. Der BFH legt nun fest, dass die Finanzämter nicht zurückgezahlte faule Kredite steuerlich ebenso anerkennen müssen, wie Verluste beim Verkauf von Forderungen.

Nach diesem Urteil werden bei den vermögenden Geldverleihern, Spekulanten und der Finanzbranche insgesamt die Sektkorken geknallt haben. Wenn sie Geld verlieren, haftet der Staat und für die Steuerausfälle muss bei den Staatsausgaben gespart werden.

► Es muss Schluss mit der Schuldenschuld sein

So verwerflich wie im Deutschen klingt Schuldenmachen in kaum einer anderen Sprache und dies wird sich nicht ändern, solange bei jeder Aufnahme eines Kredits moralisch der Gang durch die Hölle angetreten werden muss.

Doch typisch für das Moralisieren ist, dass die Vernunft dabei meistens aussetzt.

Es ist höchste Zeit, die Sache mit den Schulden von dem Kopf auf die Füße, von der Moral auf die Ökonomie zu stellen. Wir sollten einfach zur Kenntnis nehmen, dass es eine der Folgen des übereifrigen Schuldenabbaus ist, dass der vermeintlich unmoralische Schuldner heute fast gar keine Zinsen mehr aufs Schuldenmachen zahlen muss.

Was auch heißt, dass es nur über das billige Geld leihen geht, in die Zukunft der Kinder und sogar des Planeten selbst zu investieren und dabei ist eine Schuldenbremse im Grundgesetz völlig kontraproduktiv.

► Schlussbemerkungen

Die Sache mit der sprachhistorischen Moralisierung von Schulden scheint sich in Deutschland erst zu ändern, wenn möglichst viel Menschen sich kurz in die Gedanken von Karl Marx vertiefen: Dass die Schulden der einen das Vermögen der anderen sind, ist zwar allgemein gesehen richtig, allerdings kommt es darauf an, unter welchen sozio-ökonomischen Bedingungen diese Prozesse stattfinden.

In denjenigen Gesellschaften, in denen kapitalistische Produktionsverhältnisse dominant sind, entspringt das zinstragende Kapital der Zirkulation des industriellen Kapitals. Eine Bewegung des industriellen Kapitals ist ohne Kredit gar nicht möglich. Immer wenn Waren von einem Unternehmen verkauft werden, fließt vorgeschossenes Kapital, also die Investition in die Herstellung dieser Waren, zurück. Es wird aber nicht sogleich wieder als Kapital in eine nächste Runde der Warenproduktion investiert.

Statt auf die nächste Runde der Warenproduktion zu warten, kann das zurückfließende Kapital zunächst als zinstragendes Kapital verwendet werden. Das ist sogar notwendig, um den Gesamtprozess am Laufen zu halten.

Irgendwer gewährt immer Kredite, um

• die nächste Runde in Gang zu setzen,

• die neue Technik zum Einsatz zu bringen,

• die Produktion auszuweiten

oder die Profitrate zu erhöhen.

Mithilfe des Kredits können sich die Kapitalisten dabei sowohl als Kreditgeber als auch als Kreditnehmer bereichern. Wenn aber die Angehörigen der subalternen, also der niedrigen Klassen zu Kreditnehmern werden, werden Teile ihrer Einkommen dann als Zinszahlungen kapitalisiert und es bilden sich Ausbeutungsverhältnisse.

Der Kredit kann somit den einen noch reicher machen und den anderen nie. Es sei denn, er wird auch zum Kapitalisten.

Aber das ist dann wieder eine moralische Frage des einzelnen Menschen?

Laurenz Nurk, Dortmund (Quellen: Schufa, Stadt Dortmund, Creditreform, Berichte von Betroffenen)

► Quelle: Erstveröffentlicht am 18. November 2019 auf gewerkschaftsforum-do.de >> Artikel. Die Texte (nicht aber Grafiken und Bilder) auf gewerkschaftsforum-do.de unterliegen der Creative Commons-Lizenz (CC BY-NC-ND 3.0 DE), soweit nicht anders vermerkt.

ACHTUNG: Die Bilder und Grafiken sind nicht Bestandteil der Originalveröffentlichung und wurden von KN-ADMIN Helmut Schnug eingefügt. Für sie gelten ggf. folgende Kriterien oder Lizenzen, s.u.. Grünfärbung von Zitaten im Artikel und einige zusätzliche Verlinkungen wurden ebenfalls von H.S. als Anreicherung gesetzt.

► Bild- und Grafikquellen:

1. Verzweifelter Schuldner: Die Überschuldung tritt nicht plötzlich auf und hat nicht nur eine Ursache, meistens ist es ein schleichender Prozess mit mehreren gleichzeitigen Ursachen. Hinzu kommen die Änderungen in den Familienformen, der Haushaltszusammensetzung, der Beschäftigungssituation und der öffentlichen und privaten Versorgung, die in den letzten Jahrzehnten zu einer Verschlechterung der Alltagsökonomie und der wirtschaftlichen Lebenssituation führten. Urheber: geralt / Gerd Altmann, Freiburg. Quelle: Pixabay. Alle Pixabay-Inhalte dürfen kostenlos für kommerzielle und nicht-kommerzielle Anwendungen, genutzt werden - gedruckt und digital. Eine Genehmigung muß weder vom Bildautor noch von Pixabay eingeholt werden. Auch eine Quellenangabe ist nicht erforderlich. Pixabay-Inhalte dürfen verändert werden. Pixabay Lizenz. >> Foto.

2. DEBT: Briten und Amerikaner bezeichnen Schulden trocken als „debt” – und Schuld mit „blame”. Die Italiener sagen fürs Schuldenmachen “debitore” – für die moralische Schuld “la colpa”. Der Franzose benennt das eine mit „dette”, das andere bedeutungsvoll „culpabilité”. In Finnland macht man den Unterschied zwischen “velka” und “syy”. In Deutschland müssen sich beide Bedeutungen den Begriff „Schuld” teilen. Cartoon: Rilsonav / Rilson S. Avelar, Contagem/Brasil. Quelle: Pixabay. Alle Pixabay-Inhalte dürfen kostenlos für kommerzielle und nicht-kommerzielle Anwendungen, genutzt werden - gedruckt und digital. Eine Genehmigung muß weder vom Bildautor noch von Pixabay eingeholt werden. Auch eine Quellenangabe ist nicht erforderlich. Pixabay-Inhalte dürfen verändert werden. Pixabay Lizenz. >> Cartoon.

3. Grafik: Überschuldungsauslöser. Diese Grafik ist Bestandteil des Schuldneratlasses 2019 und wurde mit der Pressemittelung freundlicherweise zur Verfügung gestellt. © Creditreform, © Boniversum, © microm.

4. INSOLVENT: Die Zahl verschuldeter Menschen steigt, die der Privatinsolvenzverfahren sinkt. Die Zahl der Insolvenzen bei Personen, die über 60 Jahre alt sind, stieg in den vergangenen Jahren in Deutschland im zweistelligen Prozentbereich an. Illustration: kai kalhh, Hamburg. Quelle: Pixabay. Alle Pixabay-Inhalte dürfen kostenlos für kommerzielle und nicht-kommerzielle Anwendungen, genutzt werden - gedruckt und digital. Eine Genehmigung muß weder vom Bildautor noch von Pixabay eingeholt werden. Auch eine Quellenangabe ist nicht erforderlich. Pixabay-Inhalte dürfen verändert werden. Pixabay Lizenz. >> Illustration.

5. Leeres Portemonnaie: Die Hauptursache für die Überschuldung ist der Verlust des Arbeitsplatzes. Für jeden fünften deutschen Schuldner war die Erwerbslosigkeit im vergangenen Jahr der Grund für die finanzielle Notlage. Damit beginnt für viele Schuldner die Spirale abwärts in die Schuldenfalle. Foto: Franz Ferdinand Photography, Mainz. Quelle: Flickr. (Foto nicht mehr verfügbar) Verbreitung mit CC-Lizenz Namensnennung-Nicht kommerziell 2.0 Generic (CC BY-NC 2.0).

6. Der Kundencenter an der Hauptstelle der Sparkasse Dortmund, an der Kampstraße, Juni 2016. Foto: Joehawkins. Quelle: Wikimedia Commons. Diese Datei ist lizenziert unter der Creative-Commons-Lizenz „Namensnennung – Weitergabe unter gleichen Bedingungen 4.0 international“ (CC BY-SA 4.0).

7. NEOLIBERALISMUS: In kaum einem anderen Bereich zeigt sich der neoliberale Zeitgeist so stark wie im Sozialbereich, wo es gegenwärtig zu einem starken Rückbau des Wohlfahrtsstaates kommt. Einige Begriffe der Auswirkungen (alphabetisch):

Abbau der Sozialstandards, Altersarmut, Arbeit auf Abruf, Arbeitsarmut, asoziale Arbeitsmarktflexibilisierung, Armutsrente, atypische Arbeitsverhältnisse, Ausbeutung, Ausgrenzung, Austeritätspolitik, Bürgerbekämpfung, Demokratieabbau, Deregulierung, Destabilisierung, Diskriminierung, Einkommensarmut, Einkommensungleichheit, Entdemokratisierung, Entmenschlichung, Entwürdigung, Erwerbsarmut, extreme Vermögensschieflage, Gesellschaftsspaltung, Gruppenegoismus, ideologischer Dogmatismus, Kinderarmut, Knechtschaft lohnabhängig Beschäftigter, kognitive Indoktrination, Konditionierung, Lohndumping, Marktgläubigkeit, Marktfundamentalismus, Marktkonformismus, Marktmoral, Marktradikalismus, Massenverelendung, Menschenverachtung, Niedriglohnjobs, neoliberales Framing, Nutzmenschhaltung, prekäre Jobs, Prekarisierung, Profit over People, Rentenbetrug, Repressionen, Solidaritätsvernichtung, Sozialabbau, Sozialdarwinismus, soziale Kälte, soziale Schieflage und Ungerechtigkeit, Stellenabbau, zunehmende Verarmung, verantwortungsloses Kaputtsparen, Verlust gesellschaftlicher und kultureller Teilhabe, VerteilungsUNgerechtigkeit, Werteverfall, Wohlstandschauvinismus, working poor . . . Bildidee: Helmut Schnug. Grafikbearbeitung: Wilfried Kahrs (WiKa).