«Und während Sie über Ungarn mal dies hören und mal das, sollten Sie besser schleunigst nach Brüssel sehen, wo von der Leyen das Projekt der Zweckentfremdung der EU, der Vergewaltigung der europäischen Verträge und der finalen Entmachtung der Nationalstaaten vorantreibt, als gäb’s kein Morgen. Ein Projekt, das nie etwas anderes als Ihre eigene Entmachtung, werter Bürger, war, die unter dieser Kommissionspräsidentin natürlich verlässlich aufs Hässlichste verschleiert ist.» (– Martin Sonneborn)

Externe Ticker

Explosionsgefahr durch Handynutzung beim Tanken? Noch so ein Mythos…

Ich hatte heute an der AZUR-Tanke in Baden-Baden-Oos einen heftigen Zusammenstoß mit der Tankstellenpächterin. Während ich noch tankte, kam sie aus ihrem Verkaufsladen gerannt und brüllte mich an, ich solle sofort mein Handygespräch beenden, bevor hier “alles in Flammen” aufgehe. Zuerst war ich verwirrt, dann verärgert, und teilte das der Kampfblondine auch in angemessener Lautstärke […]

<p>The post Explosionsgefahr durch Handynutzung beim Tanken? Noch so ein Mythos… first appeared on ANSAGE.</p>

Meeting on ensuring election security

Vladimir Putin chaired a meeting on ensuring security during election.

Wie der «Trump-Deal» die Schweizer Außenpolitik und das Gleichgewicht zwischen Souveränität und Abhängigkeit herausfordert

Derzeit hat sich keine Partei und keine große Organisation klar dazu verpflichtet, ein Referendum zu lancieren, falls das Parlament den Trump-Deal annimmt.

Es gibt schon jetzt gute Gründe, zu diesem Abkommen nein zu sagen. Aber ohne Widerstand besteht die reale Möglichkeit, dass das Abkommen in Kraft tritt, obwohl es gemäß Umfragen von einer Mehrheit der Schweizer Bevölkerung abgelehnt wird.

Das Abkommen befindet sich noch in Verhandlung. Ausgangspunkt ist jedoch ein klarer Erpressungsversuch: der einseitig verhängte US-Zollsatz von 39 Prozent auf Schweizer Produkte.

Zudem ist klar, dass ein solches Abkommen keine Stabilität garantieren kann. Donald Trump ist unberechenbar und hält Regeln nicht ein. Heute nachzugeben, heißt, künftige Erpressungsversuche zu begünstigen. Darüber hinaus ist es wenig sinnvoll, dauerhafte Zugeständnisse als Reaktion auf möglicherweise vorübergehende Maßnahmen zu machen.

Diese Einwände sind gültig, selbst ohne den Inhalt des Abkommens zu kennen. Gemäß der Absichtserklärung ist zu erwarten, dass dieser Inhalt sehr asymmetrisch zulasten der Schweiz sein wird.

Hinweise deuten sogar darauf hin, dass die Souveränität der Schweiz explizit oder implizit tangiert wird. Es ist auch nicht sicher, dass das Abkommen in der Schweiz gleich interpretiert wird wie in den USA (man erinnert sich an die «garantierten Preise» des Kampfjets F‑35).

Auf bürgerlicher Seite hat Gerhard Pfister, ehemaliger Präsident der Mitte, klar Stellung gegen das Abkommen bezogen. Er betont, dass die Willkür auch nach einem Abschluss weitergehen könnte.

Auffällig ist die bisherige relative Zurückhaltung der SVP, die sich traditionell als Hüterin der Souveränität versteht. Die Grünen haben den Abbruch der Verhandlungen gefordert, und die SP hat mehr als 50.000 Unterschriften für ihre Petition gegen das Abkommen gesammelt.

Die Grünen und die SP lehnen das Abkommen also klar ab, haben sich jedoch noch nicht verbindlich zu einem Referendum verpflichtet. Ein solches ist wahrscheinlich, aber keineswegs garantiert.

Wenn das Parlament das Abkommen annimmt, ist zu hoffen, dass Parteien oder große Organisationen, idealerweise sowohl von rechts als auch von links, ein Referendum lancieren.

Doch was geschieht, wenn sie es nicht tun? Dann würde das Abkommen ratifiziert, obwohl eine große Mehrheit des Volkes Umfragen zufolge dagegen ist. Um dies zu vermeiden, bliebe nur ein Referendum durch Bürgerinnen und Bürger ohne Unterstützung von Parteien oder großen Organisationen – ein sehr schwieriges Unterfangen.

Eine Bürgerbewegung kann nicht warten, bis der genaue Text bekannt ist, wenn bereits unabhängig davon klar ist, dass das Abkommen abgelehnt werden sollte. Deshalb ist es entscheidend, sich bereits jetzt zu organisieren, Netzwerke aufzubauen und Kontakte zu sammeln. Nur so kann im entscheidenden Moment rasch und wirksam reagiert werden und damit die Möglichkeit eines Bürgerreferendums bestehen bleiben.

Daher lade ich Sie ein, mir Ihre E-Mail-Adresse über meine Website mitzuteilen, damit ich Sie über ein mögliches Referendum gegen das Abkommen mit Trump informieren kann.

Corona-Enquete-Kommission: Bundeswehr bestreitet Einflussnahme auf Entscheidungsfindung

Nachhaltigkeit ist das Problem, nicht die Lösung

Marcel Crok

In den letzten Wochen war in Europa immer wieder zu hören, dass wir uns aufgrund des Krieges im Iran nicht in einer derart prekären Lage befinden würden, hätten wir uns nur entschlossener auf „erneuerbare“ Energiequellen konzentriert. Aber stimmt diese Behauptung? Der niederländische Wissenschaftsjournalist und Clintel-Direktor Marcel Crok vertritt die gegenteilige Ansicht: Gerade Europas Fixierung auf Klimapolitik und CO₂-Reduzierung hat uns verwundbar gemacht und zu dem aktuellen Energie-Chaos beigetragen.

„Die grünen Spinner hatten recht“ – so lautete der Titel des Kommentars, den Mathijs Bouman, Chefökonom der NPO (der niederländischen „BBC“), als Reaktion auf den Krieg im Iran in der niederländischen Zeitung FD (Financial Daily) veröffentlichte. „Es waren genau diese grünen Spinner und nachhaltigen Träumer, die recht hatten. Wir hätten viel schneller auf Solar-, Wind- und Wasserstoffenergie sowie Batterien umstellen sollen, genau wie sie es gesagt haben. Dann wären die Niederlande heute weniger anfällig“, schrieb Bouman.

Ähnliche Stimmen waren in den Niederlanden in den letzten Wochen häufig zu hören, z. B. von Politikern wie Premierminister Rob Jetten und Henri Bontenbal (Vorsitzender der Christdemokratischen Partei) sowie von Kim Putters, dem Vorsitzenden des SER (Sozial- und Wirtschaftsrat).

Der niederländische Wettermoderator Gerrit Hiemstra ist kürzlich auf seinem Bluesky-Account zu weit gegangen. „Sollen sie doch einfach die gesamte Ölindustrie in Schutt und Asche legen. Das wird den Übergang zu erneuerbaren Energien massiv beschleunigen“, schrieb er. Als jemand darauf hinwies, dass dies viele Todesopfer fordern würde, antwortete Hiemstra kühl: „Das wird ohnehin die Folge des Klimawandels sein.“

Sie alle sagen dasselbe: Hätten wir unsere Energieversorgung nur früher nachhaltig gestaltet, wären wir heute nicht so abhängig von Öl und Gas aus dem Nahen Osten. Es ist der vorhersehbare Reflex dessen, was Bouman selbst als „grüne Spinner“ bezeichnet. In der öffentlich-rechtlichen Fernsehsendung „Ongehoord Nieuws“ wurde ich eingeladen, auf diese Behauptung zu reagieren. Mein Hauptargument war einfach: Die Niederlande und Europa sind genau deshalb in dieses Chaos geraten, weil wir uns auf den Klimawandel fixiert, CO₂ als den Hauptbösewicht und Solar- und Windenergie als die einzig akzeptable Lösung betrachtet haben.

Vor allem aufgrund dieser Klima-Hysterie haben die Niederlande die Gasförderung aus dem riesigen Groningen-Feld vollständig eingestellt (leichte Erdbeben in der Region, die Schäden an Häusern verursachten, spielten ebenfalls eine Rolle). England hat alle seine Kohlekraftwerke stillgelegt, Deutschland hat seinen gesamten Kernkraftwerkspark ausgemustert, und Belgien hat mehrere seiner Kernreaktoren geschlossen. Das Fracking zur Gewinnung von Schiefergas wurde praktisch in ganz Europa verboten. Heute produziert die EU nur noch 5 % ihres Erdgases und lediglich 10 % ihres Öls selbst. Als direkte Folge davon ist Europa gefährlich abhängig von Importen aus Norwegen, Russland, dem Nahen Osten und den Vereinigten Staaten geworden.

ChinaÜbrigens ist es eine Illusion zu glauben, dass Solar- und Windenergie Europa weniger abhängig von ausländischen Mächten machen würden. Die Rohstoffe und Komponenten für Windkraftanlagen und Solarmodule stammen überwiegend aus China, was bedeutet, dass Europa durch den Einsatz erneuerbarer Energien lediglich eine Form strategischer Abhängigkeit gegen eine andere eintauscht.

Ein drittes, oft übersehenes Problem ist, dass die Herstellung von Windkraftanlagen und Solarmodulen enorme Mengen an fossilen Brennstoffen – insbesondere Kohle – erfordert. In einer überzeugenden Analyse mit dem Titel „Renewables Are Not Renewable“ zeigt der amerikanische Forscher Roger Pielke Jr., dass unter ambitionierten Netto-Null-Strategien, die stark auf den Ausbau von Solar- und Windenergie setzen, die mit deren Produktion und Lieferketten verbundenen Treibhausgasemissionen bis 2030 auf 1.540 Megatonnen steigen könnten – was in etwa den jährlichen Gesamtemissionen von Deutschland, Frankreich und UK entspricht. Bis 2050 könnten diese Emissionen 4.000 Megatonnen erreichen, was den heutigen gesamten CO₂-Emissionen aus fossilen Brennstoffen in den Vereinigten Staaten entspricht oder etwa 10 % der derzeitigen globalen energiebezogenen CO₂-Emissionen ausmacht.

SchiefergasDie Vereinigten Staaten gehören zu den wenigen Ländern weltweit, die vom Krieg im Iran weitgehend verschont geblieben sind. Dank der Schiefergas-Revolution, die dort 2010 begann, ist Amerika völlig autark geworden und verfügt sogar über Produktionsüberschüsse für den Export. Eine Sendung von RTL Nieuws (einem kommerziellen niederländischen Fernsehsender) aus dem Jahr 2013 enthält folgenden Kommentar: „In den Niederlanden haben wir uns noch nicht entschieden: ob wir nach Schiefergas bohren sollen oder nicht. Wasserversorger warnen vor möglichen Umweltschäden. Aber in Amerika gibt es einen starken Vorstoß für neue Wege der Gas- oder Ölförderung. Dort sagt man: Es macht unser Land reicher und sicherer. Denn in wenigen Jahren werden die USA keinen einzigen Tropfen Öl mehr aus dem Nahen Osten importieren. Und das hat Konsequenzen für die Weltpolitik.“ Das waren wahrlich vorausschauende Worte!

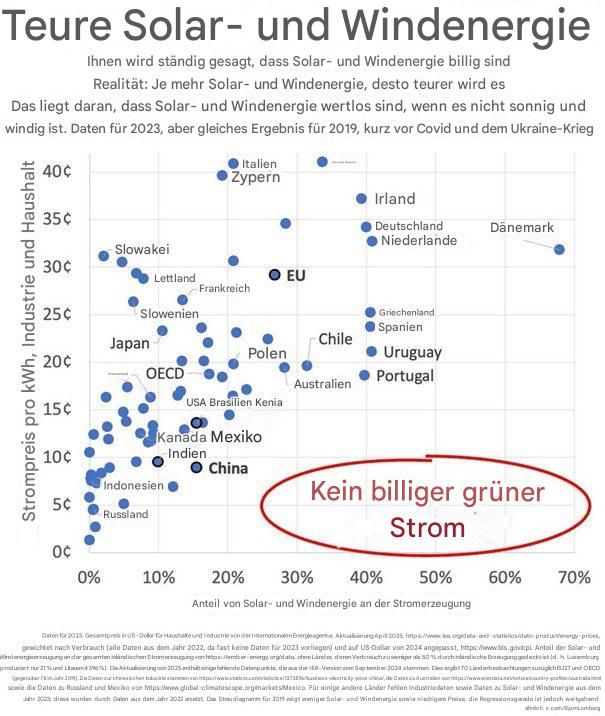

Dreizehn Jahre später ist Amerika tatsächlich reicher und sicherer als Europa. Wir sind nicht nur stark von Importen abhängig geworden, sondern das Energiesystem, das wir selbst aufgebaut haben – mit einem starken Schwerpunkt auf Strom aus Solar- und Windenergie – ist teuer und ineffizient. Die „grünen Spinner“ betonen, dass die Kosten für ein Solarmodul weiter gesunken sind. Vielleicht, und zum Teil, liegt das an der Verlagerung der Produktion nach China. Aber es geht nicht um die Kosten eines Moduls; es geht um die Gesamtkosten des Stromnetzes. Und diese Kosten sind astronomisch. Der bekannte dänische Umweltökonom Bjorn Lomborg zeigt regelmäßig die folgende Grafik, die verdeutlicht, dass Länder mit reichlich Sonne und Wind immer hohe Strompreise haben. Günstige Solar- und Windenergie gibt es schlichtweg nicht!

{kind=link}

Der Hauptgrund dafür ist, dass bei einem hohen Anteil an Strom aus Solar- und Windenergie Angebot und Nachfrage nicht richtig ausgeglichen werden können. Wenn ausreichend Wind und Sonne vorhanden sind, erzeugen Länder wie die Niederlande, Deutschland, England und Dänemark bereits viel zu viel Strom. Windkraftanlagen müssen abgeschaltet werden, und die Betreiber erhalten dafür eine Entschädigung. In Deutschland beläuft sich dies bereits auf mehrere Milliarden Euro pro Jahr. Der wichtigste Punkt ist jedoch, dass die Netzbetreiber das Netz drastisch ausbauen müssten, um die Spitzen bei Solar- und Windenergie aufzufangen.

Damit sind astronomische Kosten verbunden. In den Niederlanden räumte TenneT (der nationale Netzbetreiber) im vergangenen Jahr ein, dass hierfür etwa 200 Milliarden (!) Euro erforderlich wären. Kürzlich wurde jedoch ein Bericht von Netbeheer Nederland veröffentlicht, wonach die Kosten (die dort euphemistisch als „Investitionen“ bezeichnet werden) für den Zeitraum 2026–2040 sogar 269 Milliarden Euro erreichen könnten. Das sind 32.000 Euro pro Haushalt (in den Niederlanden gibt es 8,4 Millionen Haushalte). Dabei handelt es sich ausschließlich um die Kosten für die Infrastruktur, und diese Kosten resultieren in erster Linie aus den enormen Schwankungen bei Solar- und Windenergie, die ins Netz eingespeist werden müssen. Als Bürger erhält man dafür nicht einmal eine einzige Kilowattstunde Strom. Kein Politiker spricht offen über diese Kosten, die für die überwiegende Mehrheit der Haushalte unmöglich zu tragen sind.

DeutschlandIronischerweise beginnen in Deutschland – dem Land, in dem die Energiewende fast schon mit religiösem Eifer umgesetzt worden ist – prominente Politiker, ihre Positionen zu revidieren. In den letzten Wochen hat insbesondere Energieministerin Katherina Reiche bemerkenswerte Äußerungen getätigt, zunächst auf einer Konferenz in den USA und anschließend in einem leidenschaftlichen Gastbeitrag in der Frankfurter Allgemeinen Zeitung (FAZ). Auf einer Öl- und Gaskonferenz in Houston (CERAWeek) sagte sie, die EU solle nicht starr an „100-Prozent-Lösungen“ festhalten. Dies ist das erste Mal, dass eine prominente europäische Politikerin die Klimaziele selbst in Frage gestellt hat.

Kurz darauf veröffentlichte sie in der FAZ einen ausführlichen Gastbeitrag mit der unmissverständlichen Überschrift „Schluss mit der Selbsttäuschung in der Energiepolitik!“. „Ja, Wind und Sonne sind kostenlos. Aber das Gesamtsystem ist es ganz sicher nicht: EEG-Kosten, Kapazitätsreserven, Netzreserven, Redispatch-Kosten, Netzzuschüsse, Subventionen zur Senkung der Energiepreise – all das summiert sich zu Systemkosten von mehr als 36 Milliarden Euro pro Jahr. Das sind 430 Euro für jeden Deutschen“, sagte Reiche. Und: „Eine wichtige Tatsache wurde viel zu lange verschwiegen: Eine Energiewende, welche die Systemkosten ignoriert, wird das Land ruinieren, das sie angeblich retten will.“ Ich glaube nicht, dass unsere niederländische Ministerin für Klima und Energie Stientje van Veldhoven dies in nächster Zeit in niederländischen Zeitungen wie der progressiven „de Volkskrant“ oder dem „NRC“ zugeben wird.

Am Ende ihrer Ausführungen fasste Reiche diese wie folgt zusammen: „Lassen Sie mich eines klarstellen: Ich unterstütze die Energiewende voll und ganz. Erneuerbare Energien werden zum Rückgrat unserer Stromversorgung werden. Zum großen Teil sind sie das bereits heute. Aber ich bleibe realistisch. Klimaschutz ohne Bezahlbarkeit ist politisch nicht tragfähig. Und Klimaschutz ohne Versorgungssicherheit ist strategisch kurzsichtig. Wir dekarbonisieren – aber nicht auf Kosten der Deindustrialisierung. Wir modernisieren – aber nicht, indem wir Haushalte und Unternehmen übermäßig belasten.“

Hier spricht eine echte Politikerin. Würde sie laut sagen, dass sie gegen die Energiewende ist, würde sie sich zu viele Feinde machen. Doch ihre Analyse ist scharfsinnig und stichhaltig: Der Weg, den Deutschland eingeschlagen hat, ist eine Sackgasse. Das sind kleine Hoffnungsschimmer in einer Zeit, in der Europa mit seiner Klima- und Energiepolitik nichts anderes tut, als wirtschaftlichen Selbstmord zu begehen. Europa braucht nicht mehr Nachhaltigkeit, sondern weniger, und genau wie die USA es seit 2010 tun, muss es schnell damit beginnen, an seiner eigenen Öl- und Gasförderung zu arbeiten.

This article was published first in Dutch on the platform Indepen on 20 april 2026.

Marcel CrokMarcel Crok ist ein niederländischer Wissenschaftsjournalist, der seit einem preisgekrönten Artikel über die berüchtigte „Hockeyschlägerkurve“ im Jahr 2005 hauptberuflich über die Klimadebatte und Klimapolitik schreibt. Er veröffentlichte zwei Bücher auf Niederländisch („De Staat van het Klimaat“ (Der Zustand des Klimas)) und war Mitautor des Buches „Ecomodernisme“ (Ecomodernismus). Zusammen mit dem britischen unabhängigen Forscher Nic Lewis verfasste er einen umfassenden Bericht über die Klimasensitivität mit dem Titel „A Sensitive Matter“. Er wurde von der niederländischen Regierung gebeten, als Fachgutachter für den IPCC-AR5-Bericht zu fungieren. Gemeinsam mit den niederländischen Klimainstituten KNMI und PBL gründete Crok die internationale Diskussionsplattform „Climate Dialogue“.

Im Jahr 2019 gründeten Crok und der emeritierte Professor Guus Berkhout die Clintel Foundation. Sie veröffentlichten die World Climate Declaration, die inzwischen von über 2000 Wissenschaftlern und Experten unterzeichnet worden ist. Zusammen mit Andy May und einem Team von Wissenschaftlern aus dem Clintel-Netzwerk wirkte Crok an dem Buch „The Frozen Climate Views of the IPCC“ mit und war dessen Herausgeber.

Link: https://clintel.org/sustainability-is-the-problem-not-the-solution/

Übersetzt von Christian Freuer für das EIKE

Der Beitrag Nachhaltigkeit ist das Problem, nicht die Lösung erschien zuerst auf EIKE - Europäisches Institut für Klima & Energie.

Aktive Neutralität statt passiver Haltung: Warum die Schweiz ihre Rolle neu definieren muss

Die Neutralität der Schweiz steht laut Oberst Jacques Baud vor einer entscheidenden Bewährungsprobe. Angesichts globaler Konflikte wie in der Ukraine oder im Nahen Osten sei sie nicht nur politisch unter Druck geraten, sondern habe auch an Glaubwürdigkeit eingebüßt. Besonders kritisch sieht Baud eine „Neutralität mit variabler Geometrie“, die je nach politischer Lage unterschiedlich ausgelegt wird. Eine solche Haltung untergrabe das Vertrauen internationaler Akteure.

Historisch sei die Neutralität stets mit einer klaren Verpflichtung verbunden gewesen: dem Schutz des eigenen Territoriums vor fremder Nutzung. Daraus entwickelte sich das Konzept der bewaffneten Neutralität. Heute habe die geografische Bedeutung der Schweiz zwar abgenommen, doch der eigentliche Zweck bleibe bestehen: Neutralität müsse anderen dienen, nicht nur dem eigenen Schutz.

Baud plädiert daher für eine aktive Neutralität, die über reine Zurückhaltung hinausgeht. Die Schweiz solle wieder als glaubwürdige Plattform für Friedensgespräche dienen – eine Rolle, die sie während des Kalten Krieges innehatte. Dass Präsident Selenskyj kurz nach Kriegsbeginn 2022 zunächst die Schweiz kontaktierte, später aber andere Länder vorzog, wertet Baud als Warnsignal.

Neutralität dürfe kein symbolisches Element sein, sondern müsse konkret zur Konfliktlösung beitragen. Nur so bleibe sie relevant – für die Schweiz selbst und für die internationale Gemeinschaft.

Phishing auf Signal: Bundestag und Bundesregierung erst im Februar vor Attacke gewarnt

Obwohl die gezielte Phishing-Kampagne Nutzer des Messengers Signal schon seit September 2025 ins Visier nimmt, haben deutsche Behörden erst im Februar Alarm geschlagen. Wann Mitglieder des Bundeskabinetts betroffen waren, möchte jetzt niemand verraten.

Auch Bundesbauministerin Verena Hubertz (SPD) soll zu den Opfern der Phishing-Kampagne auf Signal gehören. – Alle Rechte vorbehalten: IMAGO / dts NachrichtenagenturDer für Spionageabwehr zuständige Verfassungsschutz (BfV) hat Bundestag und Bundeskabinett erst am 6. Februar vor der laufenden Signal-Phishing-Attacke gewarnt. Das bestätigte ein Sprecher des Bundesinnenministeriums indirekt gegenüber netzpolitik.org.

Die Attacke hatte zuletzt an Brisanz gewonnen, weil herauskam, dass offenbar zwei Bundesministerinnen und die Bundestagspräsidentin auf die Masche hereingefallen sind und damit ihre Accounts gegenüber dem Angreifer offengelegt haben. Sicherheitskreise gehen von rund 300 Betroffenen aus und davon, dass „zahlreiche Signal-Gruppen im parlamentarischen Raum derzeit von den Angreifern nahezu unbemerkt ausgelesen werden“, warnte das BfV in einem Schreiben an die Bundestagsfraktionen.

Nach Informationen von netzpolitik.org läuft die Phishing-Kampagne gegen hochrangige Vertreter:innen aus Politik, Militär und Journalismus allerdings schon mindestens seit September 2025. Sie erreichte laut unseren Recherchen im November und Dezember letzten Jahres einen ersten Höhepunkt, bevor sie sich im Januar ausweitete.

Bekannt wurde die Attacke in Deutschland, als netzpolitik.org am 28. Januar darüber berichtete, dass zahlreiche Journalist:innen im Visier stünden. Gut eine Woche nach dem Bericht warnten dann BfV und das Bundesamt für Sicherheit in der Informationstechnik (BSI) vor der Angriffswelle. Mittlerweile haben die Behörden ein weiteres Update der Warnung samt Handlungsleitfaden veröffentlicht.

Wann wurden die Accounts kompromittiert?Unbekannt ist bislang, wann Familienministerin Karin Prien (CDU), Bauministerin Verena Hubertz (SPD) und Bundestagspräsidentin Julia Klöckner (CDU) der Phishing-Attacke auf den Leim gingen. Wir haben sowohl den Verfassungsschutz wie auch das BSI, das Bundesinnenministerium sowie das Familien- und Bauministerium gefragt, wann die Beteiligten Opfer der Phishing-Attacke wurden. Doch die angefragten Behörden und Ministerien mauern in dieser Frage.

Alles netzpolitisch Relevante Drei Mal pro Woche als Newsletter in deiner Inbox. Jetzt abonnierenMan äußere sich zu etwaigen Betroffenheiten einzelner Personen grundsätzlich nicht, heißt es etwa aus dem Bundesinnenministerium. Das Bauministerium antwortet auf die Frage, wann der Account von Frau Hubertz kompromittiert worden sei, dass es die Annahme der Frage selbst „weder bestätigen noch dementieren“ könne. Der Verfassungsschutz teilt mit, dass er zu „Details, die etwaige nachrichtendienstliche Erkenntnisse oder Tätigkeiten betreffen, grundsätzlich nicht öffentlich Stellung nimmt“. Das Familienministerium ging auf die gestellten Fragen nicht ein, das BSI reagierte gar nicht.

Signal äußert sich zu den AngriffenUnterdessen hat der Messenger Signal selbst eine Stellungnahme auf Mastodon und Bluesky verbreitet. Darin stellt der Anbieter klar, dass es sich bei dem Angriff nicht um einen „Hack“ handele: Verschlüsselung, Infrastruktur und die Integrität des App-Codes seien nicht beeinträchtigt. Man sei sich aber der Tragweite des Angriffs bewusst und werde in den kommenden Wochen „verschiedene Änderungen“ einführen, um diese Art von Angriffen weiter zu erschweren.

Welche Änderungen das sein werden, ist bislang nicht klar. Denkbar ist etwa, dass die bislang nicht standardmäßig eingeschaltete „Registrierungssperre“ für neue Geräte in Zukunft per default aktiv ist. Signal schreckte vor diesem Schritt in der Vergangenheit zurück, da dieser für Nutzer:innen beispielsweise bei einem Handy-Wechsel als Hürde wahrgenommen würde.

In dem Post erklärte Signal auch erstmals das Vorgehen der Angreifer offiziell:

Laut dem, was uns die Opfer mitgeteilt haben, folgten die Angriffe einem ähnlichen Muster: Nachdem die Angreifer die Nutzer dazu gebracht hatten, ihre Signal-Zugangsdaten preiszugeben, nutzten sie diese, um deren Konto zu übernehmen und änderten häufig auch die zugehörige Telefonnummer. Da eine solche Übernahme zur Abmeldung des Signal-Kontos auf dem Gerät des Opfers führt, bereiteten die Angreifer die Opfer darauf vor, indem sie ihnen mitteilten, die Abmeldung sei beabsichtigt und sie müssten sich lediglich „neu anmelden“ oder ein neues Konto erstellen. Beim Erstellen eines neuen Signal-Kontos – das nun von dem übernommenen Konto getrennt war – glaubten die Opfer, sich wieder in ihr Hauptkonto einzuloggen. Daher bemerkten viele die Übernahme nicht. Die kompromittierten Konten wurden anschließend missbraucht, um die Kontaktlisten der Opfer anzugreifen, indem sich die Angreifer als Kontoinhaber ausgaben.

In der Stellungnahme wiederholte Signal, dass die Nutzer:innen selbst auch wachsam sein müssten: „Denken Sie daran: Niemand vom Signal-Support wird Sie jemals per Nachricht kontaktieren oder nach Ihrem Registrierungs-Verifizierungscode oder Ihrer Signal-PIN fragen.“

Signal-Phishing gegen Julia Klöckner erfolgreich

Wir sind ein spendenfinanziertes Medium. Unterstütze auch Du unsere Arbeit mit einer Spende. Jetzt spenden Viel spricht für Russland als Urheber des AngriffsDas niederländische Verteidigungsministerium hatte Anfang März verlautbart, dass Russland hinter der laufenden Phishing-Kampagne gegen hochrangige Personen aus Politik, Militär, Zivilgesellschaft und Journalismus stecken soll. BSI und Verfassungsschutz hatten vor den Attacken gewarnt und diese als „wahrscheinlich staatlich gesteuert“ bezeichnet. Die Bundesregierung schreibt den Angriff bislang nicht offiziell einem Land zu, ließ aber über Regierungskreise verbreiten, dass Russland dahinter stecke.

In einer Mitteilung auf der Webseite des niederländischen Verteidigungsministeriums sprechen sowohl der militärische Geheimdienst MIVD als auch der zivile Geheimdienst AIVD von „russischen Staatshackern“, die hinter dem Angriff auf Signal und WhatsApp stecken würden. Auch netzpolitik.org hat Hinweise, welche die Theorie einer russischen Urheberschaft des Angriffs untermauern.

Das Medienhaus Correctiv hatte zudem den Angriff auf den früheren Vizepräsidenten des Bundesnachrichtendienstes, Arndt Freytag von Loringhoven, ausgewertet und ist dabei auch auf digitale Spuren gestoßen, die nach Russland führen.

Eine Auftraggeberschaft des russischen Staates kann dies nicht beweisen. Die eindeutige Zuschreibung ist bei solchen Angriffen in der Regel sehr schwierig, da es viele Faktoren gibt, um die Herkunft eines Angriffs zu verschleiern oder falsche Fährten zu legen. Dazu kommen politische Interessen bei der Zuweisung der Urheberschaft und der Drahtzieher, die sich in einer militärischen Auseinandersetzung wie dem Angriffskrieg gegen die Ukraine noch verschärfen.

Die Arbeit von netzpolitik.org finanziert sich zu fast 100% aus den Spenden unserer Leser:innen.

Werde Teil dieser einzigartigen Community und unterstütze auch Du unseren gemeinwohlorientierten, werbe- und trackingfreien Journalismus jetzt mit einer Spende.

Bayerns Lehrer wollen das Sitzenbleiben abschaffen: Die große Flucht vor der Konsequenz

Der bayerische Lehrerverband will das Sitzenbleiben am Gymnasium abschaffen. Künftig soll für die Versetzung nicht die Leistung zählen, sondern es soll eine neue Architektur der Bildungsvermittlung greifen: Das Gymnasium soll ab Klasse 7 “modular” organisiert werden, mit “Förder-”, “Brücken-” und “Plusmodulen”; der feste Klassenverband würde weitgehend entfallen, jeder Schüler bekäme zudem eine Lehrkraft als dauerhaften […]

<p>The post Bayerns Lehrer wollen das Sitzenbleiben abschaffen: Die große Flucht vor der Konsequenz first appeared on ANSAGE.</p>

Unterstützung aus dem Nahen Osten erreicht Frauenverteidigungseinheiten

Im Zuge der internationalen Kampagne „Wir sind alle YPJ“ haben Frauen aus verschiedenen Ländern des Nahen Ostens ihre Unterstützung für die Frauenverteidigungseinheiten (YPJ) zum Ausdruck gebracht. Delegierte übergaben entsprechende Botschaften nun an die Generalkommandantur des Kampfverbands.

Die Kampagne war am 26. April von einer gemeinsamen Plattform von Frauenbewegungen und -organisationen gestartet worden. Seitdem erreichten zahlreiche Schreiben aus Ländern wie Ägypten, Libanon, Sudan und Jemen die YPJ. Am heutigen Tag besuchte eine sechsköpfige Delegation der Jineolojî-Akademie des Nahen Ostens das Hauptquartier der YPJ, um die Botschaften persönlich zu überbringen.

Internationale Resonanz auf die YPJ

Die Sprecherin der Akademie, Zahîde Mamo, erklärte, Ziel des Besuchs sei es, die Solidaritätsbekundungen direkt zu übermitteln. Die Briefe seien Ausdruck von „Respekt und Verbundenheit“ gegenüber der Rolle der YPJ. Zugleich verwies sie auf die politische und gesellschaftliche Wirkung der Einheiten: „Die YPJ haben mit ihrem Wissen und ihrer Organisierung weltweit großen Einfluss auf Frauen ausgeübt“, sagte sie. Viele Frauen sähen es daher als ihre Verantwortung, die Kampagne aktiv zu unterstützen.

YPJ: Verteidigung von Demokratie und Frauenfreiheit

Für die YPJ nahm die Kommandantin Rohilat Efrîn die Botschaften entgegen und bedankte sich für die internationale Unterstützung. Sie ordnete die Kampagne in den größeren politischen Kontext ein: Ziel der Revolution sei der Schutz demokratischer Werte, Geschlechtergerechtigkeit und der Freiheit der Frauen. „Diese Revolution wurde im Namen der Frauen geführt und dauert seit 15 Jahren an“, sagte sie. Die erreichten Errungenschaften würden verteidigt und weiterentwickelt. Die YPJ verstünden sich dabei als Teil eines umfassenderen gesellschaftlichen Projekts.

Kritik an politischen Entwicklungen

Efrîn betonte zugleich, dass die Rolle von Frauen im gegenwärtigen Integrationsprozess nicht ausreichend berücksichtigt werde. Schritte, die ohne angemessene Beteiligung von Frauen unternommen werden, seien nicht akzeptabel. „Unsere Ausgrenzung aus neuen politischen Strukturen ist gefährlich“, erklärte sie. Die Notwendigkeit von Selbstverteidigung bestehe weiterhin, da die Bedrohungen für Frauen nicht überwunden seien. Eine Anerkennung der Frauenverteidigung sei daher zentral für die Sicherung ihrer Rechte.

„Organisierung ist die stärkste Kraft“

Mit Blick auf die Zukunft hob Efrîn die Bedeutung kollektiver Organisierung hervor. „Die Organisierung von Frauen ist die stärkste Form der Selbstverteidigung“, sagte die Kommandantin. Der Kampf gegen patriarchale und autoritäre Strukturen müsse international vernetzt und fortgeführt werden. Zugleich unterstrich Rohilat Efrîn die Rolle der YPJ in einem sich wandelnden Syrien. Die Existenz einer autonomen Frauenverteidigungskraft könne Impulse für eine neue gesellschaftliche Ordnung geben.

Nach Angaben aus den Reihen der YPJ wird in den kommenden Tagen eine offizielle Stellungnahme zu den eingegangenen Botschaften erwartet.

https://deutsch.anf-news.com/frauen/kampagne-wir-sind-alle-ypj-gestartet-51339 https://deutsch.anf-news.com/frauen/kongra-star-startet-kampagne-zur-anerkennung-der-ypj-51264 https://deutsch.anf-news.com/frauen/kampagne-zur-verteidigung-der-frauenrevolution-gestartet-51257

Hatimoğulları wirft Regierung Verzögerung im Friedensprozess vor

Die Ko-Vorsitzende der DEM-Partei, Tülay Hatimoğulları, hat der türkischen Regierung vorgeworfen, den aktuellen Friedensprozess bewusst zu verzögern. In ihrer Rede vor der Parlamentsfraktion kritisierte die Politikerin ein zögerliches und widersprüchliches Vorgehen und forderte konkrete Schritte hin zu einer politischen Lösung.

Mit Blick auf den Aufruf des kurdischen Repräsentanten Abdullah Öcalan vom 27. Februar 2025 sprach Hatimoğulları von einer historischen Zäsur. Die Erklärung habe nicht nur neue Hoffnungen auf Frieden geweckt, sondern auch einen entscheidenden Wendepunkt markiert. Dass die PKK im Zuge dessen das Ende ihres bewaffneten Kampfes und die Auflösung ihrer Strukturen angekündigt habe, bezeichnete sie als einen der bedeutendsten Schritte in der Geschichte der Republik.

Umso schärfer fiel ihre Kritik an der Regierung aus. Während sich ein Fenster für Frieden geöffnet habe, verharre die politische Führung in einer abwartenden Haltung. „Statt entschlossen zu handeln, agiert die Regierung zögerlich, ängstlich und hinhaltend“, erklärte Hatimoğulları. Jede weitere Verzögerung öffne Raum für Kräfte, die den Prozess sabotieren wollten.

„Verzögerungstaktik beenden“

Mit deutlichen Worten forderte sie ein Umdenken: Die Regierung müsse „aufhören, Zeit zu schinden“, und endlich konkrete politische Schritte einleiten. Der bestehende Bericht der zur Lösung der kurdischen Frage gebildeten Parlamentskommission könne, auch wenn er unvollständig sei, als Grundlage für einen politischen Friedensprozess dienen. „Es braucht jetzt keine weiteren Definitionen, sondern Entscheidungen“, so Hatimoğulları. Zugleich warnte sie vor geopolitischen Risiken: Kräfte, die an einer Destabilisierung des Nahen Ostens interessiert seien, profitierten von der aktuellen Untätigkeit. „Wenn Sie von äußeren Bedrohungen sprechen, dann ist der beste Weg, ihnen zu begegnen, der Frieden“, sagte sie in Richtung Regierung.

Repression und soziale Krise

Neben der Friedensfrage nahm Hatimoğulları auch die soziale Lage im Land in den Blick. Mit Blick auf die bevorstehenden 1.-Mai-Proteste kritisierte sie die Festnahmen von Aktivist:innen scharf. „Der 1. Mai lässt sich nicht verbieten. Wer für die Rechte der Unterdrückten und Ausgebeuteten eintritt, darf weder festgenommen noch inhaftiert werden“, erklärte sie und forderte die sofortige Freilassung aller Betroffenen. Auch die Situation von Arbeiter:innen rückte sie in den Mittelpunkt. Unter Verweis auf Daten zur Arbeitssicherheit sprach sie von systematischem Versagen: Tausende Menschen würden jährlich bei der Arbeit sterben, und dies werde als „Unfälle“ dargestellt. „Das sind keine Arbeitsunfälle, das sind Arbeitsmorde“, sagte sie. Besonders eindrücklich schilderte sie die Lage streikender Bergarbeiter in Ankara: „Unten Methangas, oben Tränengas, das ist die Realität, die den Arbeitern zugemutet wird.“ Dass protestierende Arbeiter:innen festgenommen und mit Polizeigewalt konfrontiert werden, sei Ausdruck einer sich verschärfenden sozialen Krise.

Justizkritik: „Systemische Straflosigkeit“

Scharfe Kritik übte Hatimoğulları auch an der Justiz. Formal existiere zwar ein Rechtssystem, tatsächlich sei Gerechtigkeit für viele Menschen jedoch unerreichbar geworden. „Überall steht das Wort Gerechtigkeit, aber niemand findet sie“, erklärte sie. Die angekündigte Einrichtung einer staatlichen Einheit zur Aufklärung ungeklärter Verbrechen begrüßte sie grundsätzlich, warnte jedoch vor symbolischer Politik. Ermittlungen dürften nicht zu einer bloßen Fassade werden. Fälle wie das Verschwinden von Gülistan Doku oder der Tod von Rojwelat Kızmaz müssten ernsthaft aufgeklärt werden. Dabei formulierte sie eine grundsätzliche Kritik: „Was als ‚unaufgeklärte Taten‘ bezeichnet wird, ist kein Zufall. Es ist die Dunkelheit eines Systems, das solche Verbrechen hervorbringt, schützt und verdeckt.“

Lokale Kämpfe und ökologische Widerstände

Auch lokale Proteste griff Hatimoğulları in ihrer Rede auf. Sie stellte sich hinter den Widerstand gegen geplante Geothermieprojekte in den kurdischen Landkreisen Gimgim (tr. Varto) und Kanîreş (Karlıova) und würdigte den Einsatz der Bevölkerung. Der Widerstand vor Ort sei legitim und verdiene politische Unterstützung.

„Wir werden den Frieden durchsetzen“

Zum Abschluss ihrer Rede bekräftigte Hatimoğulları die politische Linie ihrer Partei. Unabhängig von der Haltung der Regierung werde man den Einsatz für einen „würdigen Frieden“ fortsetzen. Dieser sei nicht nur Voraussetzung für ein Ende des Konflikts, sondern auch für eine demokratische Entwicklung des Landes. „Wir werden weiterhin für einen gerechten Frieden kämpfen und ihn gemeinsam mit der Gesellschaft aufbauen“, sagte sie. Die DEM-Partei sei bereit, dafür „nicht nur Verantwortung zu übernehmen, sondern den gesamten Einsatz zu leisten“. Ein nachhaltiger Frieden könne die tiefen politischen und gesellschaftlichen Blockaden im Land lösen. „Wir sind überzeugt, dass ein würdiger Frieden den Weg zu einer demokratischen Republik öffnen wird“, so Hatimoğulları.

https://deutsch.anf-news.com/menschenrechte/ihd-dauerhafter-frieden-braucht-rechtliche-reformen-51351 https://deutsch.anf-news.com/aktuelles/15-gewerkschaften-fordern-recht-auf-hoffnung-und-freilassung-von-abdullah-Ocalan-51348 https://deutsch.anf-news.com/kurdistan/anwalt-friedensprozess-bleibt-ohne-staatliche-schritte-in-der-schwebe-51327

Serêkaniyê: Vertriebene warten weiter auf Rückkehr

Die mehrheitlich kurdische Stadt Serêkaniyê (Ras al-Ain) in Rojava, einst geprägt von ihrer multikulturellen Struktur, trägt auch Jahre nach der Besatzung weiterhin die tiefen Spuren von Krieg und Vertreibung. Trotz neuer Initiativen bleibt eine Rückkehr der Vertriebenen bislang aus.

Das am 29. Januar zwischen den Demokratischen Kräften Syriens (QSD) und der syrischen Übergangsregierung unterzeichnete Abkommen hatte Hoffnungen auf eine Lösung geweckt. Besonders die darin enthaltenen Regelungen zu den besetzten kurdischen Städten rückten in den Fokus: Sie sehen ein Ende der Besatzung in Serêkaniyê, Efrîn (Afrin) und Girê Spî (Tall Abyad) sowie die sichere Rückkehr der vertriebenen Bevölkerung vor.

Doch auch Monate nach der Vereinbarung ist dieser zentrale Punkt nicht umgesetzt. Für viele ehemalige Bewohner:innen bleibt die Rückkehr in ihre Heimat ein unerfülltes Versprechen. Die Erwartung, wieder in die eigene Stadt zurückkehren zu können, prägt weiterhin den Alltag Tausender Vertriebener.

Vertreibung und demografischer Wandel

Serêkaniyê liegt im Kanton Cizîrê an der Grenze zu Nordkurdistan und gegenüber der Stadt Serê Kaniyê (tr. Ceylanpınar). Aufgrund ihrer Wasserressourcen, fruchtbaren Böden und Lage an wichtigen Handelsrouten galt die Stadt über Jahrhunderte als strategisch bedeutendes Zentrum. Ihre Bevölkerung setzte sich aus Kurd:innen, Araber:innen, Armenier:innen, Suryoye, Tscherkess:innen und Tschetschen:innen zusammen und machte Serêkaniyê zu einem der vielfältigsten Orte der Region.

Die Stadt wurde bereits in den Jahren zuvor zu einem Symbol des Widerstands gegen dschihadistische Gruppen wie die Al-Nusra-Front und die Terrororganisation „Islamischer Staat“ (IS). Mit der Besatzung durch den türkischen Staat und verbündete Islamistenmilizen am 9. Oktober 2019 begann jedoch eine neue Phase tiefgreifender Zerstörung. Infolge des Angriffs auf Serêkaniyê und Girê Spî sowie deren ländliche Umgebung brachen zentrale Infrastrukturen weitgehend zusammen. Wasser- und Stromversorgung sowie medizinische Dienste fielen nahezu vollständig aus. Besonders in kurdisch geprägten Dörfern wurden zahlreiche Häuser zerstört oder unbewohnbar gemacht.

Zehntausende Menschen wurden zur Flucht gezwungen. Viele fanden Zuflucht in den Lagern Waşokanî und Serêkaniyê bei Hesekê, andere verteilten sich auf Orte wie Kobanê und Til Temir. Ein Teil der Vertriebenen floh weiter in die Kurdistan-Region des Irak (KRI), wo sie teils unter prekären Bedingungen in Schulen untergebracht wurden.

Gleichzeitig berichten zahlreiche Dokumentationen davon, dass in den verlassenen Gebieten neue Bevölkerungsgruppen angesiedelt wurden. Neben den Familien der Besatzungsmilizen wurden auch arabische Familien aus Regionen wie Ost-Ghouta, Homs, Deir ez-Zor und Daraa in Serêkaniyê untergebracht. Innerhalb weniger Jahre veränderte sich damit die Bevölkerungsstruktur der Stadt grundlegend. Während vor der Besatzung schätzungsweise 70.000 bis 80.000 Kurd:innen in Serêkaniyê lebten, sollen heute nur noch wenige Dutzend kurdische Familien vor Ort geblieben sein.

Anhaltende Gewalt und Rückkehrhindernisse

Berichte der Selbstverwaltung und internationaler Menschenrechtsorganisationen zeichnen ein anhaltend angespanntes Bild der Lage in Serêkaniyê. Demnach dauern Zwangsvertreibungen, willkürliche Festnahmen, Entführungen sowie die systematische Aneignung von Eigentum weiterhin an. Für viele Vertriebene bleibt die Rückkehr in ihre Häuser mit erheblichen Risiken verbunden. Zahlreiche Betroffene berichten, dass ihnen die Einreise unter Verweis auf Sicherheitsbedenken verweigert wird oder sie mit finanziellen Forderungen konfrontiert sind. Zeug:innenaussagen zufolge verlangen Milizen von Rückkehrwilligen Geldbeträge – verbunden mit Drohungen, ihre Häuser andernfalls vollständig zu zerstören.

Gleichzeitig bleibt die militärische Lage unübersichtlich. Zwar sollen sich einzelne mit der Türkei verbündete Gruppen wie „Ahrar al-Sharqiya“ oder „Jaysh al-Islam“ teilweise aus Serêkaniyê zurückgezogen haben. Unverändert bestehen jedoch militärische Stellungen und Stützpunkte des türkischen Staates in der Region fort. Zudem gibt es Hinweise darauf, dass einige Dschihadisten ihre Zugehörigkeit lediglich formal verändert haben und nun innerhalb der Islamistenkoalition „Hayat Tahrir al-Sham“ (HTS) agieren, aus der die syrische Übergangsregierung hervorgegangen ist.

Politische Initiativen und begrenzte Fortschritte

Parallel dazu sind in den vergangenen Monaten diplomatische und infrastrukturelle Schritte zu beobachten, die eine Rückkehr perspektivisch vorbereiten könnten. So wurde die internationale Fernstraße M4, die Hesekê mit Aleppo verbindet und nahe Serêkaniyê verläuft, im März in Abstimmung zwischen der Autonomieverwaltung und der Führung in Damaskus wieder für den Verkehr geöffnet. Begleitend wurden gemeinsame Sicherheitsmaßnahmen eingerichtet. Beobachter:innen werten dies als wichtigen Schritt zur Schaffung grundlegender Voraussetzungen für eine mögliche Rückkehr der Vertriebenen.

Auch auf politischer Ebene intensivierten sich die Kontakte. Die Übergangsregierung setzte eine Kommission ein, um die Rückkehr der Geflüchteten zu organisieren. Bei einem Treffen am 21. April in Hesekê, an dem auch der Gouverneur von Hesekê, Nûreddîn Îsa Ehmed teilnahm, wurden zentrale Fragen wie Sicherheit, Gesundheitsversorgung, Bildung und wirtschaftliche Perspektiven thematisiert.

Nach Angaben der Kommission für die Vertriebenen aus Serêkaniyê beschränken sich die laufenden Gespräche nicht allein auf eine physische Rückkehr in die Stadt. Vielmehr gehe es auch um den Wiederaufbau grundlegender Lebensbedingungen. Fragen von Bildung, Gesundheitsversorgung, Wohnraum und Beschäftigung gelten demnach als zentrale Voraussetzungen dafür, dass eine Rückkehr langfristig tragfähig sein kann.

Ungeklärte Kontrolle und fortgesetzte Enteignungen

Gleichzeitig bleibt die Lage vor Ort von Unsicherheit geprägt. Berichten zufolge haben sich einige vom türkischen Staat unterstützte Milizen aus einzelnen Gebäuden im Stadtzentrum zurückgezogen. Dennoch bestehen weiterhin Kontrollpunkte in Serêkaniyê. Auch wenn es vereinzelt Initiativen von Einheiten der syrischen „Allgemeinen Sicherheit“ gibt, gilt die Kontrolle über die Stadt weiterhin als ungeklärt; ein vollständiger Übergang an die Übergangsregierung in Damaskus hat bislang nicht stattgefunden.

Für ehemalige Bewohner:innen bedeutet dies anhaltende Einschränkungen. Personen, die versuchen, ihre Häuser oder landwirtschaftlichen Flächen zu besuchen, werden häufig daran gehindert oder zeitweise festgenommen. In einzelnen Fällen konnten Festgenommene erst nach Intervention der Autonomieverwaltung wieder freikommen.

Parallel dazu verdichten sich Berichte über fortgesetzte Enteignungen. Demnach werden beschlagnahmte Häuser und Grundstücke an andere Gruppen weiterverkauft. Eigentümer:innen, die eine Rückkehr anstreben, sehen sich laut Aussagen von Zeug:innen mit massiven Drohungen konfrontiert. So werde von ihnen verlangt, mehrere tausend US-Dollar zu zahlen, andernfalls drohe die vollständige Zerstörung ihrer Häuser.

Forderungen der Vertriebenen: Sicherheit und Rückkehr

Die Kommission für die Vertriebenen aus Serêkaniyê macht deutlich, dass eine Rückkehr nicht allein eine Frage logistischer Organisation ist, sondern grundlegende politische und sicherheitstechnische Voraussetzungen erfordert. Besonders eindringlich schildert dies die Kommissionsvertreterin Zehra Şemo. Sie erinnert daran, dass große Teile des Umlands der Stadt nach den Angriffen vermint wurden – von den Randgebieten bis hin zur Achse Zirgan-Til Temir. Ohne eine umfassende Räumung der Minen sei eine sichere Rückkehr nicht möglich. Bei den jüngsten Gesprächen sei deshalb gefordert worden, die Verkehrsverbindungen zwischen Dirbesiyê und Serêkaniyê sowie zwischen Til Temir und Serêkaniyê wieder zu öffnen.

Zugleich fordert die Kommission den Abzug jener Bevölkerungsgruppen, die nach der Besatzung in der Stadt angesiedelt wurden. Die eigentliche Bevölkerung müsse in ihre Häuser und auf ihr Land zurückkehren können, betont Şemo und verweist auf entsprechende politische Beschlüsse zur Rückführung von Vertriebenen. Die laufenden Gespräche mit Vertretern aus Damaskus hätten zuletzt an Intensität gewonnen. Dabei würden Fragen von Sicherheit, Gesundheitsversorgung und Bildung umfassend behandelt. Es gehe nicht nur um die Rückkehr selbst, sondern um den Wiederaufbau eines funktionierenden Alltags.

Prekäre Bedingungen in den Lagern

Besonders dramatisch bleibt die Lage in den Camps. In den Lagern Waşokanî und Serêkaniyê sind die Lebensbedingungen weiterhin prekär. Vor allem im Winter und bei starken Regenfällen werden große Teile der Zelte überflutet oder zerstört. Viele Unterkünfte sind alt und bieten keinen ausreichenden Schutz, Krankheiten nehmen zu.

Zugleich verweist die Kommission auf das Ausmaß der Zerstörung in der Herkunftsregion. Große Teile der Stadt und der umliegenden Dörfer sind zerstört, zahlreiche Ortschaften vollständig unbewohnbar. Für eine Rückkehr sind daher umfangreiche Infrastrukturmaßnahmen erforderlich.

Die Forderung der Vertriebenen ist eindeutig: eine kollektive und sichere Rückkehr. Viele Bewohner:innen der Camps lehnen individuelle Rückkehrversuche ab und bestehen auf gemeinsamen Lösungen. „Wir wollen ohne Angst zurückkehren, nicht einzeln, sondern gemeinsam“, sagt der seit Jahren im Waşokanî-Camp lebende Kurdistan Xetip Silêman.

14.000 Familien warten auf Rückkehr

Nach Angaben der Kommission haben sich bislang rund 14.000 Familien für eine Rückkehr registriert. Wann und unter welchen Bedingungen diese tatsächlich erfolgen kann, bleibt jedoch offen. Vor allem Fragen der Sicherheit, der wirtschaftlichen Existenzgrundlagen sowie der Zugang zu Bildung und medizinischer Versorgung sind weiterhin ungeklärt und entscheiden darüber, ob eine Rückkehr nicht nur möglich, sondern auch dauerhaft tragfähig sein wird.

https://deutsch.anf-news.com/rojava-syrien/feuer-auf-zuruckkehrende-zivilist-innen-bei-serekaniye-51199 https://deutsch.anf-news.com/rojava-syrien/syrien-im-Ubergang-zwischen-integration-und-offenen-konflikten-51173 https://deutsch.anf-news.com/rojava-syrien/strassen-zwischen-til-temir-und-serekaniye-nach-sechs-jahren-wieder-geoffnet-51148 https://deutsch.anf-news.com/rojava-syrien/asayis-kommandeur-trifft-vertriebenenkomitee-aus-serekaniye-51125 https://deutsch.anf-news.com/rojava-syrien/vier-zivilisten-aus-serekaniye-in-die-turkei-verschleppt-51011

Krank und ruiniert

Rente: Diese Versicherten haben ab 2026 Anspruch auf einen persönlichen DRV-Fallmanager

Seit dem 1. Januar 2026 hat die Deutsche Rentenversicherung eine neue Aufgabe: Versicherte mit schweren oder mehrfachen Erkrankungen werden nicht mehr allein gelassen, bis sie einen Antrag stellen – die DRV muss sie aktiv identifizieren, anschreiben und durch Reha, Wiedereingliederung und Behördenabstimmung begleiten.

Das neue DRV Fallmanagement nach § 13a SGB VI ist kein Angebot für alle und keine Pflichtleistung: Die Rentenversicherung entscheidet per Ermessen, wer in das Programm kommt. Wer einen Brief erhält, kann teilnehmen oder ablehnen. Wer keinen Brief erhält, kann das Fallmanagement aktiv beantragen.

Was dabei oft unbekannt ist: Der Abschlussbericht, den der Fallmanager nach Ende des Prozesses erstellt, fließt vollständig in die DRV-Akte ein – und beeinflusst damit jede spätere Entscheidung über Erwerbsminderungsrente oder Rehabilitationsleistungen.

Diese Versicherten haben Anspruch auf das DRV Fallmanagement – und warum viele es nicht wissenDas Fallmanagement ist kein universeller Dienst. Wer anspruchsberechtigt ist, regelt sich nach den versicherungsrechtlichen Voraussetzungen der gesetzlichen Rentenversicherung – konkret nach § 11 Abs. 1 oder Abs. 2 SGB VI. Für viele Betroffene bedeutet das Lesen dieser Vorschrift: Komme ich überhaupt in Frage?

Die häufigste Zugangsvariante ist die 15-jährige Wartezeit in der Rentenversicherung. Wer mindestens 180 Kalendermonate mit Beitragszeiten – also Pflicht- oder freiwillige Beiträge – nachweisen kann, erfüllt diese Schwelle. Für die meisten Arbeitnehmer jenseits der 45 ist das kein Problem. Angerechnet werden auch Ausbildungszeiten, Zeiten mit Entgeltersatzleistungen wie Krankengeld oder ALG I sowie Zeiten aus einem früheren Berufsleben im DDR-Beitrittsgebiet. Wer eine laufende Erwerbsminderungsrente bezieht, erfüllt zwar die versicherungsrechtliche Schwelle – doch EM-Rentner sind vom Fallmanagement per Gesetz ausgeschlossen, ein Widerspruch, der im Gesetzgebungsverfahren massiv kritisiert wurde, aber nicht korrigiert wurde.

Für Jüngere, die die 15-jährige Wartezeit noch nicht erfüllen, gibt es einen erleichterten Weg: Wer in den letzten zwei Jahren vor dem Antrag mindestens sechs Monate Pflichtbeiträge für eine versicherungspflichtige Beschäftigung geleistet hat, kann sich auf Prävention und medizinische Rehabilitation berufen – nicht jedoch auf Leistungen zur Teilhabe am Arbeitsleben. Als Hauptzugang zum Fallmanagement gilt die 15-jährige Wartezeit. Wer zwischen Jobs war oder längere Zeit Bürgergeld bezogen hat, riskiert, trotz schwerer Erkrankung nicht die Voraussetzungen zu erfüllen – der Zwei-Jahres-Zeitraum verlängert sich jedoch um Zeiten des Bürgergeld-Bezugs, was eine stille Erleichterung für viele Betroffene darstellt.

Der Begriff „besonderer Unterstützungsbedarf”, den das Gesetz als weiteres Zugangsmerkmal nennt, ist absichtlich offen formuliert. Typische Profile sind Versicherte, bei denen mehrere Erkrankungen zusammentreffen: chronische Rückenerkrankung plus depressive Episode, Krebsdiagnose plus drohender Jobverlust, schwere psychische Erkrankung plus körperlicher Verschleiß nach körperlich belastenden Berufen. Das Typische ist nicht eine einzelne Diagnose, sondern die Kumulation und die fehlende Koordination zwischen den Trägern. Wer nach einer Reha nicht zurück in den Job findet und keinen Ansprechpartner hat, der zwischen Krankenkasse, Arbeitgeber und Rentenversicherung vermittelt, ist der Kernfall, den der Gesetzgeber vor Augen hatte.

DRV-Brief abwarten oder selbst handeln: So beantragen Sie das DRV Fallmanagement aktivDie DRV ist gesetzlich befugt, bereits vor einer formalen Antragsentscheidung proaktiv Kontakt aufzunehmen. Das tut sie seit Anfang 2026: Sie wertet Sozialdaten aus und setzt KI-gestützte Verfahren ein, um Versicherte mit möglichem Fallmanagementbedarf zu identifizieren. Ein Brief im Briefkasten ist das Ergebnis dieser Auswertung – kein Zufallsschreiben, sondern ein Hinweis, dass die DRV einen Bedarf erkannt hat.

Wer keinen Brief erhält, muss deshalb nicht untätig bleiben. Das Fallmanagement kann proaktiv beantragt werden – formlos, schriftlich oder über das DRV-Kundenportal. Der Antrag muss keine juristischen Fachbegriffe enthalten. Ausreichend ist eine schriftliche Schilderung der gesundheitlichen Situation, der bisherigen Behandlungen und der Schwierigkeiten bei der Rückkehr in den Beruf. Sinnvoll ist außerdem ein Hinweis, dass die versicherungsrechtlichen Voraussetzungen erfüllt sind – das signalisiert, dass man die Rechtslage kennt, und vermeidet unnötige Ablehnungsbriefe auf Basis formaler Prüfung.

Wichtig: Die DRV ist nicht verpflichtet, jedem Antrag stattzugeben. Das Gesetz formuliert eine Ermessensleistung. Wer einen ablehnenden Bescheid erhält, kann innerhalb eines Monats Widerspruch einlegen und darin darlegen, dass die persönlichen und versicherungsrechtlichen Voraussetzungen vorliegen. In begründeten Fällen lohnt sich auch die Einschaltung der EUTB (Ergänzende unabhängige Teilhabeberatung), die bundesweit kostenlos beim Formulieren von Anträgen hilft.

Susanne M., 52 Jahre alt, Pflegekraft aus Dortmund, war nach einer Schulteroperation und einer sich anschließenden depressiven Episode mehr als anderthalb Jahre krankgeschrieben. Ihr Hausarzt hatte mehrfach auf eine berufliche Rehabilitation hingewiesen, doch zwischen Krankenkasse und DRV klärte niemand, wer zuständig war. Susanne schrieb der DRV einen formlosen Brief, in dem sie ihre Situation schilderte und nach dem neuen Fallmanagement fragte. Sechs Wochen später hatte sie einen Fallmanager. Der koordinierte in den folgenden Monaten eine Anschlussrehabilitation sowie einen Antrag auf Leistungen zur Teilhabe am Arbeitsleben – eine Qualifizierungsmaßnahme, die ihr den Wechsel in eine weniger körperlich belastende Tätigkeit ermöglichen soll. Ohne den Brief wäre sie weiter im Netz der Zuständigkeiten hängen geblieben.

Neun Monate, dreißig Stunden: Was im DRV Fallmanagement konkret passiertDas Fallmanagement ist zeitlich begrenzt: Es läuft maximal neun Monate nach Abschluss einer medizinischen Rehabilitation – oder ab dem Zeitpunkt der Einwilligung, wenn kein unmittelbarer Reha-Anschluss vorliegt. In dieser Zeit stehen maximal dreißig Stunden Koordinationsarbeit zur Verfügung. Dreißig koordinierte Stunden mit einem einzigen Ansprechpartner sind für Menschen, die zwischen Krankenkasse, Rentenversicherung, Arbeitsagentur und Arbeitgeber verloren gegangen sind, mehr wert als Jahre eigenständiger Schriftkorrespondenz.

Der Fallmanager erstellt zu Beginn gemeinsam mit dem Versicherten einen individuellen Förderplan – vergleichbar einem persönlichen Teilhabeplan nach SGB IX, aber innerhalb der DRV-Strukturen verankert. Dieser Plan bündelt medizinische, berufliche und soziale Maßnahmen: eine weitere Reha-Maßnahme, eine Umschulung über die Leistungen zur Teilhabe am Arbeitsleben, eine Begleitung der stufenweisen Wiedereingliederung nach dem Hamburger Modell, die Koordination von Arbeitgeberkontakten. Der Fallmanager führt Gespräche mit Arbeitgebern, koordiniert Arzt- und Therapeutentermine und kann zwischen verschiedenen Sozialleistungsträgern vermitteln, wenn dort Zuständigkeitskonflikte entstehen.

Was der Fallmanager nicht kann: Leistungen bewilligen. Er entscheidet weder über eine Reha-Bewilligung noch über eine Umschulung noch über eine EM-Rente. Er koordiniert – aber er genehmigt nicht. Gleichzeitig hält er den gesamten Prozess schriftlich fest. Diese Dokumentation ist der Punkt, an dem das Fallmanagement für viele Versicherte strategisch bedeutsam wird.

Der Abschlussbericht des DRV Fallmanagements fließt in Ihre Akte – was das für spätere Anträge bedeutetAm Ende des Fallmanagements – nach spätestens neun Monaten oder dreißig Stunden – erstellt der Fallmanager einen qualifizierten Abschlussbericht. Dieser Bericht enthält eine detaillierte Beschreibung aller durchgeführten Maßnahmen, der Gespräche, der Reflexionen, der Ergebnisse. Er beinhaltet eine Einschätzung des aktuellen Zustands des Versicherten sowie Empfehlungen für weitere Schritte. Der Bericht geht an die DRV-Verwaltung und wird Teil der Akte des Versicherten.

Was das in der Praxis bedeutet, hat weitreichende Konsequenzen: Wer nach Abschluss des Fallmanagements eine Erwerbsminderungsrente beantragt, trifft auf einen Rentenbescheid, der durch den Abschlussbericht inhaltlich vorbereitet ist. Enthält der Bericht die Einschätzung, der Versicherte sei beruflich „stabilisiert” oder habe eine „Perspektive der Wiedereingliederung” entwickelt, kann die DRV das als Argument gegen eine volle EM-Rente nutzen – auch wenn sich der Gesundheitszustand seitdem verschlechtert hat. Enthält der Bericht hingegen eine klare Dokumentation der Grenzen des Versicherten, der gescheiterten Versuche und der verbleibenden Einschränkungen, kann er die EM-Rente stützen.

Daraus folgt: Wer am DRV Fallmanagement teilnimmt, sollte den Prozess aktiv mitgestalten und die eigene Situation präzise und vollständig schildern. Keine Verniedlichung von Beschwerden, keine leichtfertige Zustimmung zu Maßnahmen, die man nicht für realistisch hält. Was im Förderplan steht, steht später im Bericht. Wer sagt, er könne sich vorstellen, Teilzeit zurückzukehren, hat das für den Bericht als Perspektive dokumentiert.

Versicherte, die bereits dabei sind, einen EM-Renten-Antrag vorzubereiten, sollten sich vor Beginn des Fallmanagements unabhängig beraten lassen – beim VdK, SoVD oder einem Fachanwalt für Sozialrecht. Beide Wege – Fallmanagement und EM-Renten-Antrag – schließen sich rechtlich nicht aus, aber ihre strategische Wechselwirkung wird von Betroffenen regelmäßig unterschätzt.

Für wen das DRV Fallmanagement lohnt – und wann Vorsicht geboten istWer die Erwerbsminderungsrente anstrebt und die Rückkehr in den Beruf keine realistische Option mehr darstellt, sollte die Teilnahme am Fallmanagement sorgfältig abwägen. Der Prozess schreibt eine Erwerbsperspektive in die DRV-Akte – und diese Dokumentation kann später gegen die EM-Rente verwendet werden. Erst danach folgt die Gruppe, für die das Fallmanagement uneingeschränkt sinnvoll ist: Versicherte, die noch erwerbsfähig sind oder es wieder werden wollen, die aber im Koordinationsvakuum feststecken – zwischen Krankenkasse, Arbeitgeber und Rentenversicherung. Wer nach einer Reha nicht weiß, wie er zurück in den Job kommt. Wer an mehreren Erkrankungen gleichzeitig leidet und kein Träger den Überblick hat. Wer vom Arbeitgeber gehört hat, dass eine Rückkehr unter veränderten Bedingungen möglich wäre – aber niemanden hat, der diese Bedingungen organisiert.

Vorsicht ist geboten, wenn das primäre Ziel die Erwerbsminderungsrente ist und die Rückkehr in den Beruf keine realistische Option mehr darstellt. In diesem Fall schreibt die DRV im Fallmanagement-Prozess eine Erwerbsperspektive in die Akte, die später als Argument gegen die EM-Rente verwendet werden kann. Das bedeutet nicht, dass die Teilnahme automatisch schadet – aber sie muss mit offenem Blick auf die eigene Situation und klarem Bewusstsein der Konsequenzen erfolgen. Das gesetzliche Leitprinzip dieser Reform lautet klar: Prävention vor Reha vor Rente. Das Fallmanagement ist ein Instrument dieses Prinzips. Wer das weiß, kann es zu seinem Vorteil nutzen – oder strategisch entscheiden, es nicht zu nutzen.

Wer die versicherungsrechtlichen Voraussetzungen nicht erfüllt oder vom Fallmanagement ausgeschlossen ist, hat Alternativen. Die EUTB (Ergänzende unabhängige Teilhabeberatung) ist bundesweit kostenlos, steht allen Menschen mit Behinderungen offen und kann Koordinationsaufgaben übernehmen, wenn auch ohne formale Einbindung in das DRV-System. Wer eine befristete EM-Rente bezieht, kann bei der Krankenkasse eine Teilhabekonferenz nach SGB IX beantragen – der einzige legale Umweg für die drei Millionen EM-Rentner, die vom Fallmanagement ausgeschlossen sind.

Häufige Fragen zum DRV Fallmanagement 2026Kann ich das DRV Fallmanagement beantragen, obwohl ich keinen Brief erhalten habe?

Ja. Das Fallmanagement kann formlos schriftlich bei der für Sie zuständigen DRV beantragt werden. Die DRV entscheidet nach Ermessen, ob sie dem Antrag stattgibt. Legen Sie die Voraussetzungen dar: gesundheitliche Beeinträchtigung, besonderer Unterstützungsbedarf und die erfüllten versicherungsrechtlichen Voraussetzungen. Gegen eine Ablehnung kann Widerspruch eingelegt werden.

Was passiert mit meinen Daten im DRV Fallmanagement?

Die DRV darf personenbezogene Daten im Fallmanagement nur verarbeiten, wenn Sie dem ausdrücklich zugestimmt haben. Die Einwilligung muss dokumentiert werden. Sie können die Einwilligung jederzeit widerrufen – schriftlich, mit kurzer Begründung. Der Widerruf beendet das Fallmanagement, nicht aber eventuelle bereits laufende Reha-Anträge.

Wird der Abschlussbericht des Fallmanagements automatisch mit einem EM-Renten-Antrag verknüpft?

Der Abschlussbericht ist Bestandteil Ihrer DRV-Akte. Bei einem späteren EM-Renten-Antrag wird diese Akte vollständig ausgewertet. Ob und wie der Bericht berücksichtigt wird, entscheidet der zuständige Sachbearbeiter. Versicherte, die nach dem Fallmanagement eine EM-Rente beantragen, sollten explizit auf Veränderungen des Gesundheitszustands seit dem Fallmanagement hinweisen.

Welche konkreten Leistungen kann der Fallmanager koordinieren?

Medizinische Rehabilitation, Leistungen zur Teilhabe am Arbeitsleben (Umschulung, Qualifizierung), stufenweise Wiedereingliederung, Klärung von Arbeitgeberkontakten und Betriebliches Eingliederungsmanagement, Vermittlung zwischen Krankenkasse und Rentenversicherung, Organisation von Arzt- und Therapeutenterminen. Der Fallmanager bewilligt keine dieser Leistungen – er koordiniert den Zugang.

Kann die DRV mich zwingen, am Fallmanagement teilzunehmen?

Nein. Das Fallmanagement setzt eine ausdrückliche, dokumentierte Einwilligung voraus. Niemand kann zur Teilnahme gezwungen werden. Allerdings sollten Versicherte, die einen Brief erhalten und ablehnen, die Ablehnung schriftlich begründen. Eine unbegründete Ablehnung kann in späteren Verfahren als mangelnde Mitwirkungsbereitschaft gewertet werden – auch wenn eine direkte Sanktion im Gesetz nicht vorgesehen ist.

Quellenangaben:

Gesetze im Internet / BMJV: § 13a SGB VI Fallmanagement (Gesetzeswortlaut)

Gesetze im Internet / BMJV: § 11 SGB VI Versicherungsrechtliche Voraussetzungen

Deutsche Rentenversicherung Mitteldeutschland: Rahmenkonzept Fallmanagement nach medizinischer Rehabilitation

Bundestag: Öffentliche Anhörung zum SGB VI-Anpassungsgesetz, 3. November 2025

VdK Baden-Württemberg: Änderungen im Sozialrecht 2026

Der Beitrag Rente: Diese Versicherten haben ab 2026 Anspruch auf einen persönlichen DRV-Fallmanager erschien zuerst auf Gegen Hartz IV - Bürgergeld Ratgeber und Hartz 4 Tipps.

Lehrerin in Rente: „Ich kann gar nicht alles ausgeben, was ich an Rente und Pension bekomme“

Als Ingrid M. morgens ihren Kontoauszug prüft, wirkt sie fast verlegen. Die frühere Lehrerin aus Niedersachsen ist seit einigen Jahren im Ruhestand und sagt einen Satz, den viele Rentnerinnen und Rentner kaum nachvollziehen können: „Ich kann gar nicht alles ausgeben, was ich an Rente und Pension bekomme.“

Die 69-Jährige war mehr als drei Jahrzehnte im Schuldienst tätig. Zunächst arbeitete sie einige Jahre als angestellte Lehrkraft, später wurde sie verbeamtet. Heute erhält sie deshalb eine Beamtenpension und zusätzlich eine kleinere gesetzliche Rente aus den frühen Berufsjahren.

Ein Ruhestand ohne finanzielle SorgenIngrid M. lebt allein in einer abbezahlten Eigentumswohnung. Die monatlichen Fixkosten sind überschaubar, größere Kredite gibt es nicht mehr. Für Lebensmittel, Versicherungen, Freizeit, Reisen und Geschenke für die Enkel bleibt ihr nach eigenen Angaben mehr Geld, als sie regelmäßig benötigt.

„Ich habe nie verschwenderisch gelebt“, sagt sie. „Auch im Ruhestand kaufe ich nicht plötzlich Dinge, nur weil ich sie mir leisten könnte.“ Ein Teil des Geldes wandert deshalb jeden Monat auf ein Tagesgeldkonto. Einen weiteren Teil legt sie für ihre Kinder und Enkel zurück.

Ihre Situation ist komfortabel, aber nicht zufällig entstanden. Sie ist das Ergebnis einer langen Erwerbsbiografie, eines sicheren Beamtenverhältnisses und vergleichsweise niedriger Wohnkosten im Alter. Genau diese Mischung unterscheidet sie von vielen anderen Ruheständlerinnen und Ruheständlern.

Warum ihre Pension so hoch ausfälltAls verbeamtete Lehrerin erhält Ingrid M. keine gesetzliche Rente für ihre Beamtenjahre, sondern eine Pension. Diese wird aus den ruhegehaltfähigen Dienstbezügen und der Dienstzeit berechnet. Wer lange im Dienst war, kann ein Ruhegehalt von bis zu 71,75 Prozent der letzten ruhegehaltfähigen Bezüge erreichen.

Bei Ingrid M. kamen viele Dienstjahre zusammen. Sie arbeitete lange in Vollzeit, war an einem Gymnasium beschäftigt und ging regulär in den Ruhestand. Dadurch fällt ihre Pension deutlich höher aus als viele gesetzliche Renten.

Anders als bei der gesetzlichen Rente hängt die Beamtenpension nicht direkt von eingezahlten Arbeitnehmerbeiträgen ab. Sie ist Teil der besonderen Absicherung im öffentlichen Dienst. Finanziert wird sie aus öffentlichen Haushalten.

Zur Pension kommt noch eine gesetzliche RenteVor ihrer Verbeamtung war Ingrid M. mehrere Jahre sozialversicherungspflichtig beschäftigt. Aus dieser Zeit entstanden Ansprüche in der gesetzlichen Rentenversicherung. Deshalb erhält sie heute zusätzlich zur Pension eine eigene gesetzliche Rente.

Diese zusätzliche Zahlung macht ihre Lage noch angenehmer. Allerdings werden Pension und Rente nicht immer einfach unbegrenzt zusammengerechnet. Wenn bestimmte Höchstgrenzen überschritten werden, kann die Pension gekürzt werden.

Im Fall von Ingrid M. bleibt trotz Anrechnung ein Einkommen, das sie als „mehr als ausreichend“ beschreibt. Sie kann Rücklagen bilden, Reisen bezahlen und zugleich ihren Alltag ohne größere Einschränkungen gestalten. Viele Rentnerinnen und Rentner erleben das anders.

Der Abstand zur gesetzlichen RenteDie Geschichte der früheren Lehrerin zeigt, wie groß die Unterschiede im deutschen Alterssystem sein können. Während verbeamtete Lehrkräfte im Ruhestand häufig gut abgesichert sind, hängt die gesetzliche Rente stark von Einkommen, Beitragsjahren und Erwerbsverlauf ab.

Teilzeit, Kindererziehung, Pflege von Angehörigen oder Niedriglohnphasen wirken sich oft spürbar aus.

Nach Angaben des Statistischen Bundesamtes lag das durchschnittliche Ruhegehalt von Pensionärinnen und Pensionären des öffentlichen Dienstes Anfang 2025 bei 3.416 Euro brutto im Monat.

Die gesetzliche Rente vieler Menschen liegt deutlich darunter. Ein direkter Vergleich bleibt jedoch schwierig, weil Steuern, Krankenversicherung und individuelle Lebensumstände berücksichtigt werden müssen.

Bereich Einordnung Beruflicher Hintergrund Langjährige verbeamtete Lehrerin mit zusätzlichen früheren Beitragszeiten in der gesetzlichen Rentenversicherung. Beamtenpension Berechnung nach ruhegehaltfähigen Dienstbezügen und Dienstzeit; höchstens 71,75 Prozent. Zusätzliche Rente Kann aus früheren sozialversicherungspflichtigen Beschäftigungen entstehen. Mögliche Begrenzung Beim Zusammentreffen von Pension und Rente können Ruhens- und Anrechnungsregeln greifen. Finanzielle Wirkung Bei langer Dienstzeit und niedrigen Wohnkosten kann ein sehr komfortables Alterseinkommen entstehen. Warum Ingrid M. trotzdem zurückhaltend bleibtIngrid M. weiß, dass ihre Aussage anecken kann. „Ich erzähle das nicht, um zu prahlen“, sagt sie. „Ich sehe ja bei Bekannten, wie knapp es manchmal ist.“ In ihrem Freundeskreis gibt es frühere Verkäuferinnen, Pflegekräfte und Büroangestellte, die im Ruhestand deutlich genauer rechnen müssen.

Gerade deshalb spricht sie vorsichtig über ihre Lage. Sie empfindet Dankbarkeit, aber auch Unbehagen. Ihr sei bewusst, dass sie von einem System profitiere, das nicht allen Beschäftigten offenstand.

Die frühere Lehrerin betont zugleich, dass sie jahrzehntelang viel gearbeitet habe. Korrekturen am Abend, Elternabende, Klassenfahrten und psychische Belastungen hätten den Beruf geprägt. Dennoch sieht sie den Unterschied zur Lage vieler gesetzlich Versicherter.

Verschiedene RentensystemeDie Geschichte von Ingrid M. steht für eine größere Debatte. In Deutschland existieren verschiedene Alterssicherungssysteme nebeneinander. Die meisten Beschäftigten zahlen in die gesetzliche Rentenversicherung ein, während Beamtinnen und Beamte später eine Versorgung aus dem Staatshaushalt erhalten.

Diese Trennung wird seit Jahren diskutiert. Kritiker verweisen auf die teils großen Unterschiede zwischen Renten und Pensionen. Befürworter betonen die besonderen Pflichten des Beamtenstatus und die lebenslange Bindung an den Dienstherrn.

Für Ingrid M. ist die Debatte nicht abstrakt. Sie sieht an sich selbst, wie gut eine lange Beamtenlaufbahn im Alter absichern kann. Gleichzeitig kennt sie Menschen, die nach ebenfalls langen Arbeitsleben mit deutlich weniger auskommen müssen.

Nicht jede Lehrkraft ist so abgesichertDer Fall der früheren Gymnasiallehrerin darf nicht mit der Lage aller Lehrkräfte verwechselt werden. Viele Lehrerinnen und Lehrer waren oder sind angestellt. Sie erhalten später keine Beamtenpension, sondern gesetzliche Rente und gegebenenfalls Leistungen aus der Zusatzversorgung des öffentlichen Dienstes.

Auch bei Pensionärinnen und Pensionären gibt es große Unterschiede. Wer lange in Teilzeit gearbeitet hat, krankheitsbedingt früher ausscheidet oder hohe private Krankenversicherungsbeiträge zahlen muss, hat im Ruhestand weniger Spielraum. Ein hoher Bruttobetrag bedeutet nicht automatisch ein sorgenfreies Leben.

Bei Ingrid M. kamen mehrere günstige Faktoren zusammen. Sie war lange verbeamtet, hatte solide Bezüge, ging regulär in Pension und wohnt mietfrei. Dadurch bleibt am Monatsende regelmäßig Geld übrig.

Was aus ihrem Geld wirdIngrid M. hat ihren Lebensstil nicht stark verändert. Sie reist gelegentlich, besucht Konzerte und lädt ihre Familie oft zum Essen ein. Große Luxusausgaben interessieren sie kaum.

Stattdessen unterstützt sie ihre Enkel bei Ausbildung und Studium. Manchmal übernimmt sie größere Anschaffungen oder legt Geld für später zurück. „Ich habe mehr Sicherheit, als ich brauche“, sagt sie. „Dann soll wenigstens meine Familie etwas davon haben.“

Ihr Beispiel zeigt, dass Alterseinkommen nicht nur von der monatlichen Zahlung abhängen. Entscheidend sind auch Wohnkosten, Gesundheit, Familienstand, Rücklagen und persönliche Ausgaben. Wer mietfrei lebt, hat mit demselben Einkommen deutlich mehr Freiheit als jemand mit hoher Miete.

QuellenStatistisches Bundesamt: Zahlen zu Pensionärinnen und Pensionären des öffentlichen Dienstes sowie durchschnittlichem Ruhegehalt 2025.

Deutsche Rentenve

Der Beitrag Lehrerin in Rente: „Ich kann gar nicht alles ausgeben, was ich an Rente und Pension bekomme“ erschien zuerst auf Gegen Hartz IV - Bürgergeld Ratgeber und Hartz 4 Tipps.

Botschaft von Fuellmich aus dem Gefängnis: Viviane Fischers Aussage zieht dem Urteil den Boden weg

Reiner Fuellmich sitzt seit Oktober 2023 in U-Haft und wurde am Ende April vergangenen Jahres zu drei Jahren und neun Monaten verurteilt. Ihm wird unter anderem vorgeworfen, 700.000 Euro veruntreut zu haben, die ihm in Form von zwei Darlehen – mit Beträgen über 500.000 und 200.000 Euro und stammend vom Corona-Ausschuss – zugeflossen sind. Das Landgericht Göttingen hielt es für erwiesen, dass er Geld veruntreut hat.

Er selbst bezeichnete das Urteil als «Fata Morgana» und sieht sich jetzt durch Aussagen von seiner ehemaligen Corona-Ausschuss-Mitstreiterin Viviane Fischer bestätigt. Die Substack-Seite «Dr. Reiner Fuellmich» hat dazu eine persönliches Schreiben von Fuellmich aus der JVA Bremervörde veröffentlich, das TN hiermit veröffentlicht. Die in dem Brief wiedergegebenen Aussagen geben die Ansichten des Autors wieder und entsprechen nicht zwingend der Position der Redaktion:

Liebe Freunde,zusammen mit dieser neuen Stellungnahme veröffentliche ich die aktualisierte und ergänzte Fassung meiner – unzerstörbaren, da niemand sie aufhalten kann – Zivilklage auf Schadensersatz.

Der Grund dafür ist, dass zwei bedeutende Ereignisse eine Art Umwälzung in meinem Scheinverfahren ausgelöst haben.

Ereignis Nummer eins ist, dass Viviane Fischer, meine ehemalige Co-Moderatorin beim Corona-Ausschuss, ganz am Ende des Jahres 2025 einen Artikel veröffentlichte, in dem sie – sicherlich unbeabsichtigt – zugab, dass sowohl sie, als auch die beiden Berliner Anwälte/Vertreter des deutschen Inlandsgeheimdienstes, des Bundesamts für Verfassungsschutz, vor Gericht gelogen haben, als sie in meinem Schein-Verfahren befragt wurden.

Das bedeutet, dass die gesamte Grundlage für die Entscheidung von Richter Schindler weggefallen ist.

Und es gibt nun – zumindest für jedes nicht korrupte Gericht – einen hinreichenden Verdacht für eine strafrechtliche Untersuchung gegen die drei Anwälte Viviane Fischer, Justus Hoffman und Antonia Fischer wegen Falschaussage vor Gericht (in deutschen Gerichten stehen Zeugen bei ihrer Aussage in der Regel nicht unter Eid) sowie für eine strafrechtliche Untersuchung gegen Richter Schindler wegen Amtsmissbrauchs und Rechtsbeugung, einem sehr schweren Verbrechen, wie ich bereits zuvor betont habe.

Das andere bemerkenswerte Ereignis ist ein Beschluss der Göttinger Scheinjustiz, der den Verdacht bestätigte, dass diejenigen, die mich in Mexiko entführen ließen, mich in Göttingen den sadistischen/satanischen Maßnahmen der «weißen Folter» unterzogen und dann zu einer unverschämt langen Haftstrafe verurteilten, entweder direkt zur Epstein-Gemeinschaft ritueller Kinderschänder und Babyschlächter gehören oder diese Gemeinschaft schützen.

Wie die Epstein-Akten gezeigt haben, bat Bill Gates Epstein, ein Investitionsgeschäftsmodell zu entwickeln, durch das die superreichen Kultmitglieder in die Pandemie investieren und Unmengen an Geld verdienen könnten. All dies wird bis ins kleinste Detail untersucht und aufgedeckt werden. Hinter den Kulissen haben wir sehr intensiv an einem Plan gearbeitet, um dies außerhalb der korrupten Rechtssysteme der westlichen Welt zu erreichen.

Nur um etwaige Befürchtungen auszuräumen, die Ihr vielleicht habt: Ich bin immer noch auf den Beinen – nichts, was die Monster getan haben, um mich zu brechen und zum Schweigen zu bringen (was sie selbst zerstören wird, da wir ihre Verbrechen und die Namen der Täter aufdecken konnten), hat funktioniert. Ich werde gemeinsam mit Euch allen dafür sorgen, dass kein einziges dieser Monster und keine ihrer kleinen Marionetten der Gerechtigkeit entkommt. Vielleicht ist das das einzig Gute, das aus meinen Erfahrungen in zwei verschiedenen Gefängnissen hervorgegangen ist – abgesehen von der Erkenntnis, dass wir keine Gefängnisse brauchen, nicht einmal für die Monster, da sie auf andere Weise beseitigt werden, da bin ich mir sicher.

Niemand und nichts kann mich oder irgendjemanden auf dieser Seite des Zauns brechen. Ich glaube, ich habe bereits bewiesen, dass ich unter Druck nicht zusammenbreche. Also glaubt mir, wenn ich sage, dass wir alles tun werden, was getan werden muss, damit wir in einer humanen, sauberen Welt leben, unserer Welt, ohne irgendwelche Monster.

Doch lassen Sie mich mit dem ersten der beiden oben genannten Ereignisse beginnen, die mich dazu veranlasst haben, die Zivilklage auf Schadensersatz zu aktualisieren und zu ergänzen, nämlich mit Viviane Fischers schriftlichem Geständnis (jetzt verfügen wir sogar über schriftliche Beweise, die stets besser und zuverlässiger sind als Zeugenaussagen), dass sowohl sie als auch die beiden Anwälte Antonia Fischer und Justus Hoffmann vor Gericht gelogen haben, als sie im Winter und im frühen Frühjahr 2024 befragt wurden.

Es ist der Artikel, den Viviane Fischer am 21. Dezember 2025 auf ihrer Plattform 2020News veröffentlichte, der sowohl ihr als auch Antonia Fischer und Justus Hoffmann das Grab schaufelte.

Lassen Sie mich kurz zusammenfassen, worauf die Entscheidung von Richter Schindler beruht. Der zentrale Eckpfeiler dieser Entscheidung ist, dass – nachdem die ursprünglichen Vorwürfe, ich hätte gegen das Gesellschaftsrecht verstoßen, indem ich die Spenden entgegennahm, um einen Teil der Spenden vor der Beschlagnahmung durch den Deep State zu schützen, zusammengebrochen waren – er behauptet, ich hätte gegen eine geheime Vereinbarung verstoßen, die seiner Behauptung nach zwischen Viviane Fischer und mir geschlossen worden sei, wonach die Darlehensverträge nur als Scheinvereinbarungen abgeschlossen worden seien, um eine geheime Treuhandvereinbarung zu verschleiern, gemäß der ich verpflichtet gewesen sei, das Darlehensgeld auf ein privates Bankkonto zu überweisen und dort zu belassen.*

Nur ich [soll demnach dazu verpflichtet worden sein], nicht Viviane Fischer, da sie das Darlehen nicht zurückzahlen konnte, weil sie es für ihren Lebensunterhalt verwendet hatte.

Zu Schindlers Unglück existiert keine solche Vereinbarung in schriftlicher Form. Und als er versuchte, Viviane Fischer dazu zu drängen, ihm die gewünschte Antwort auf seine Frage zu geben, ob sie zumindest jemals mit mir über eine solche Vereinbarung gesprochen habe, sagte sie einfach «nein».

Das brachte ihn in eine sehr unangenehme Lage, denn wenn eine angebliche Vereinbarung weder schriftlich vorliegt, noch Beweise dafür existieren, dass sie mündlich getroffen wurde, dann existiert sie natürlich überhaupt nicht, außer vielleicht in Viviane Fischers Kopf, aber das reicht für eine Vereinbarung einfach nicht aus, das heißt für einen Willensübereinstimmung.

Doch Richter Schindler musste den Anweisungen derer folgen, die ihn in der Hand hatten.

Nach dieser kurzen Zusammenfassung ist hier das Problem, das er nun aufgrund von Viviane Fischers Artikel vom 21. Dezember 2025 hat.

Darin schreibt sie:

«Sogenannte Darlehensverträge (...) waren AUSDRÜCKLICH [Hervorhebung durch mich] als Scheingeschäfte ausgestaltet.»

Wie kann das sein, wenn Richter Schindler in seiner Entscheidung vom 24. April 2025 – aufgrund der unzureichenden Aussage von Viviane Fischer – gezwungen war zu schreiben, dass keine ausdrückliche geheime Vereinbarung bestand, sondern dass wir eine «stillschweigend» vereinbarte Chat-Kommunikation zwischen mir und Viviane Fischer abgeschlossen hatten?**

Und wie hat er die E-Mail- und Chat-Kommunikation zwischen mir und Viviane Fischer so ausgelegt, dass daraus irgendwie hervorgeht, wir hätten uns «stillschweigend» auf seine gewünschte «geheime Vereinbarung» geeinigt?

Aufgrund dieser schriftlichen Erklärung von Viviane Fischer steht nun fest, dass Viviane Fischer gelogen hat, als sie – mehr oder weniger beiläufig, da sie wieder einmal nicht bei der Sache war – vor Gericht sagte, sie habe «geglaubt», ich würde das Darlehensgeld vom Bankkonto des Corona-Komitees auf mein eigenes privates Bankkonto überweisen (wohl wissend übrigens, dass ich zu diesem Zeitpunkt kein Bankkonto hatte, sondern nur eines für meine Anwaltskanzlei, da die Banken alle meine privaten Konten gekündigt hatten) und es dort als das aufbewahren würde, was sie als «Liquiditätsreserve» bezeichnete.

Diese widersprüchlichen Aussagen von Viviane Fischer vor Gericht und außerhalb des Gerichts bestätigen, dass Richter Schindler sich des schweren Vergehens der Rechtsbeugung schuldig gemacht hat, weil er sich weigerte, auch nur einen der von der Verteidigung geladenen Zeugen anzuhören, um seine absolut lächerliche neue Behauptung zu widerlegen.

Hätte er uns, wie es nach deutschem Strafprozessrecht vorgeschrieben ist, die Möglichkeit gegeben, Viviane Fischer und ihren Anwalt zu befragen, wäre ihm diese ganze (entschuldigen Sie meine Ausdrucksweise) Scheißshow direkt ins Gesicht explodiert. Warum? Weil offensichtlich nicht einmal Viviane Fischers Anwalt ihre seltsame Geschichte glaubte, und ich der Staatsanwaltschaft und dem Gericht daher eine Eidesstattliche Erklärung von mir vorgelegt hatte, in der ich unter Strafe des Meineids erkläre, dass Viviane Fischer und ich lediglich Darlehensverträge abgeschlossen hatten und dass wir niemals irgendwelche anderen Vereinbarungen getroffen hatten, geschweige denn eine geheime oder offene Treuhandvereinbarung.

Doch es kommt noch mehr. Viviane Fischer räumt in ihrem Artikel zudem ein, dass «Justus Hoffman und Antonia Fischer in einer Eidesstattlichen Erklärung vom Juli 2025 … angaben, Reiner Fuellmich habe ihnen in einem Telefonat im August 2021 mitgeteilt, dass das Corona-Komitee Gold gekauft habe».

Diese Erklärung steht im Widerspruch zu ihrer Aussage, in der sie behaupten, nichts von dem Goldkauf gewusst zu haben.

Das bedeutet natürlich, dass Antonia Fischer und Justus Hoffman vor Gericht gelogen haben.

Und diese Lüge lässt stark vermuten, dass sie auch gelogen haben, als sie vor Gericht angaben, nichts von den Darlehensverträgen gewusst zu haben, obwohl ich – zu Recht – erklärt hatte, dass ich ihnen von den Darlehensverträgen erzählt hatte, als ich sie im November 2020 in ihrer seltsamen Ein-Zimmer-Anwaltskanzlei besucht hatte, unmittelbar nachdem Viviane Fischer und ich gewarnt worden waren, dass die unmittelbare Gefahr bestehe, dass das Bankkonto des Corona-Komitees vom Deep State beschlagnahmt werde, das heißt durch die Arbeitgeber von Antonia Fischer und Justus Hoffman, wie wir nun wissen.