Sackgasse private Altersvorsorge wird immer deutlicher

von Jens Berger | NachDenkSeiten

In seiner Neujahrsansprache verkündete BaFin-Chef Felix Hufeld Beunruhigendes. „Um manche Lebensversicherer und Pensionskassen“ stehe es nach den Worten des obersten deutschen Finanzaufsehers „nicht gut“. Dieses Urteil ist kaum überraschend, hat die fortwährende Niedrigzinsphase doch das Geschäftsmodell dieser Altersvorsorgemodelle obsolet gemacht. Die versprochenen Renditen sind mittlerweile Vergangenheit. Doch anstatt daraus den logischen Schluss zu ziehen und die gesetzliche Rente zu stärken, braut sich über die EU-Ebene bereits eine „Reform“ zusammen, die genau in die falsche Richtung geht und Millionen Menschen in die Altersarmut treiben könnte.

Rund ein Drittel der 137 von der BaFin beaufsichtigten deutschen Pensionskassen befindet sich aktuell „unter erweiterter Aufsicht“ der BaFin, da sie „mittelfristig Probleme bekommen könnten, die Zusagen der Betriebsrentner“ zu bedienen, so Hufeld. Drei Anbietern wurde von der BaFin sogar bereits das Neukundengeschäft untersagt.

Diese Anbieter, darunter die „Deutsche Steuerberater Versicherung“ und die Pensionskasse der katholischen „Caritas“ werden bereits abgewickelt. Für die Versicherten hat dies die bittere Konsequenz, dass die versprochenen Betriebsrenten gekürzt werden. Ein solches Szenario könnte auch Kunden klassischer Kapitallebensversicherungen drohen. 12 Lebensversicherer sind zur Zeit nur dank Übergangshilfen ausreichend solvent, um die Auszahlung der garantierten Leistungen abzuwickeln. 66 der 84 Versicherer müssen vom Gesetzgeber eingeräumte „Bilanzierungshilfen“ nutzen, um die vorgeschriebenen Kapitalanforderungen zu erreichen. Die klassische private Altersvorsorge ist in Schieflage geraten und das ist nicht sonderlich überraschend.

► Ein Modell, das nicht mehr funktioniert

Klassische Kapitallebensversicherungen und Pensionskassen funktionieren nach einem recht simplen Modell. Die monatlichen Beiträge der Kunden werden zum größten Teil in festverzinsliche Anleihen mit oberster Bonität im gleichen Währungsraum angelegt. Dem Kunden wird ein Garantiezins versprochen und im Alter wird dann der verzinste Kapitalstock, also das eingezahlte Geld, in monatlichen Raten ausgezahlt. Abgezogen werden die üppigen Provisionen und Gebühren der Anbieter und wenn der tatsächlich erzielte Zins höher als der Garantiezins war, gibt es im besten Fall noch eine Überschussbeteiligung. Früher war dies – bei allen grundsätzlichen Nachteilen einer privaten Altersvorsorge – ein vergleichsweise sicheres Geschäft.

Von 1986 bis 1994 betrug der Garantiezins beispielsweise 3,5%. Der durchschnittliche Zinssatz für inländische Anleihen mit hoher Bonität – meist sind dies Bundesanleihen oder Anleihen der öffentlichen Hand – also die Umlaufrendite, schwankte in dieser Zeit jedoch zwischen 5,5% und 9,0%. Die üppigen Provisionen und Gebühren fielen da weniger ins Gewicht und die Anbieter konnten mit den Überschussbeteiligungen reihenweise neue Kunden ködern.

Doch diese Tage sind lange vorbei. Ende der 1990er näherte sich die Umlaufrendite bereits dem Garantiezins an, der daraufhin in mehreren Schritten gesenkt wurde. Richtig problematisch ist die Situation seit dem Sommer 2011. Seitdem liegt die Umlaufrendite stetig unter dem Garantiezins – seit dem Frühjahr 2019 ist sie sogar negativ, die Versicherer bekommen also keine Zinsen für die neu erworbenen Anleihen, sondern müssen de facto Zinsen für den verwalteten Kapitalstock bezahlen.

Man muss kein Finanzexperte sein, um zu erkennen, dass dieses Modell nicht nachhaltig sein kann und über kurz oder lang zu einer finanziellen Schieflage führen muss. Zur Zeit gleichen viele Anbieter die Defizite noch mit den Überschüssen der Altverträge aus. Doch irgendwann sind auch diese Überschüsse aufgebraucht. Und dann?

Derartige private Altersvorsorgemodelle haben zudem einen „unschönen“ Nebenaspekt. Die Renditen, aus denen sich die Verzinsung berechnet, werden nicht nur in der Ansparphase gesammelt, sondern auch in der Auszahlungsphase. Der Kapitalstock der Versicherten muss also bis zu deren Lebensende noch Renditen erwirtschaften – das können bei Versicherten, die heute in Rente gehen, auch gut gerne mehr als 30 Jahre sein. Wenn die Umlaufrendite auf dem Niveau der letzten fünf Jahre verharrt, dürfte es für viele Anbieter daher schwer sein, die versprochenen Renten auszuzahlen.

Noch problematischer sind viele Altverträge, bei denen der alte Garantiezins ausbezahlt werden muss. Wer beispielsweise im Jahr 2000 als junger Mensch eine verrentete Kapitallebensversicherung mit einem Garantiezins von 4,0% und einer Laufzeit bis zum Renteneintrittsalter abgeschlossen hat, kostet die Anbieter richtig viel Geld, da sie diese 4,0% schon seit mehr als zehn Jahren nicht mehr erwirtschaften konnten und auch auf absehbare Zeit nicht mehr erwirtschaften können.

Diese Schieflage hat bereits dazu geführt, dass große Anbieter klassische Lebensversicherungen gar nicht mehr anbieten oder in ihren Produktprospekten madig machen und stattdessen „flexible“ Alternativen mit „höheren Renditechancen“ bewerben. Diese Alternativen sind in der Regel Modelle, bei denen ein Großteil des angesparten Geldes nicht mehr in sichere, festverzinsliche Anleihen, sondern in Aktien und Aktienfonds investiert wird. Dadurch bieten sich selbstverständlich „höhere Renditechancen“. Es besteht aber auch ein höheres Risiko auf Verluste und durch die Kombination verschiedener Finanzprodukte sind diese Modelle in der Regel auch viel zu teuer; dafür werden sie jedoch vom Staat durch das Versprechen der Steuerbefreiung der Hälfte der Erträge subventioniert – ein Erfolg der Lobbyisten der Versicherungskonzerne.

► Pest, Cholera und eine Alternative, die keine ist

Der Arbeitnehmer, der privat für das Alter vorsorgen will, hat so die Wahl zwischen Pest und Cholera. Entweder er nimmt ein zumindest theoretisch abgesichertes klassisches Modell, das ihm jedoch selbst unter günstigen Bedingungen noch nicht einmal einen Inflationsausgleich bietet. Oder er nimmt ein teures Kombiprodukt, bei dem er im günstigen Fall zwar eine bessere Verzinsung, im ungünstigen Fall aber noch nicht einmal die eingezahlten Beiträge ausbezahlt bekommt und im Alter womöglich herbe Einbußen bei der versprochenen Altersrente hinnehmen muss. So wird die Rente zu einem Glücksspiel.

Als „Retter in der Not“ tauchen derweil die Giganten der internationalen Finanzwelt auf. Über die Anlageform des börsennotierten Indexfonds (exchange-traded fund; kurz ETF) haben BlackRock, die Vanguard Group und Co. Produkte im Angebot, die bessere „Renditechancen“ als die Kombiprodukte deutscher Versicherer aufweisen und dabei wesentlich günstiger sind. Natürlich haben auch diese Produkte Risiken und Nachteile und negative Folgen für die Gesellschaft, die ich in meinem jüngst erschienenen Buch „Wer schützt die Welt vor den Finanzkonzernen“ ausführlich schildere.

Als „Retter in der Not“ tauchen derweil die Giganten der internationalen Finanzwelt auf. Über die Anlageform des börsennotierten Indexfonds (exchange-traded fund; kurz ETF) haben BlackRock, die Vanguard Group und Co. Produkte im Angebot, die bessere „Renditechancen“ als die Kombiprodukte deutscher Versicherer aufweisen und dabei wesentlich günstiger sind. Natürlich haben auch diese Produkte Risiken und Nachteile und negative Folgen für die Gesellschaft, die ich in meinem jüngst erschienenen Buch „Wer schützt die Welt vor den Finanzkonzernen“ ausführlich schildere.

Paradoxerweise werden diese Finanzprodukte jedoch von BlackRock und Co. derzeit ganz massiv über Lobbyanstrengungen auf EU-Ebene als „europaweites Altersvorsorgeprodukt“ (Pan-European Personal Pension, kurz PEPP) angepriesen und es ist nur noch eine Frage der Zeit, wann diese bereits vom Europäischen Rat abgenickte „Reform“ auch auf nationaler Ebene in Deutschland umgesetzt wird.

Dies führt zu einer sehr generellen Frage: Darf der Staat Finanzprodukte, die ausdrücklich zur Altersvorsorge vermarktet werden, zulassen oder gar fördern, wenn diese Produkte noch nicht einmal eine Auszahlung der einbezahlten Beiträge garantieren? Die Kürzung der gesetzlichen Rente wurde ja explizit damit begründet, dass der Bürger – so er das denn finanziell überhaupt kann – für einen Teil seiner Altersvorsorge selbst verantwortlich ist.

Pferdewetten, Roulette, Lotto oder die Spekulation an der Börse zählen jedoch nicht zu einer sinn- und verantwortungsvollen Grundaltersvorsorge. Wer Lust auf Risiko hat, kann solche „Renditechancen“, bei denen die Chance auf eine Rendite mit dem Risiko auf einen Verlust des Einsatzes einhergeht, ja gerne ausprobieren. Aber eine Gesellschaft darf ein so wichtiges und hohes Gut wie die Altersvorsorge ihrer Bürger nicht den Unabwägbarkeiten und Risiken der Finanzmärkte ausliefern. Wohin dies führen kann, zeigt die Sackgasse, in der die traditionelle private Altersvorsorge zur Zeit steckt.

Die NachDenkSeiten warnen seit ihrer Gründung vor 16 Jahren vor den Gefahren einer privatisierten Altersvorsorge. Albrecht Müller hatte die gesamte Problemlage bereits 2004 in seinem Buch „Die Reformlüge“ ausführlich analysiert und an den damaligen Kritikpunkten hat sich bis heute nichts geändert. Im Gegenteil – zahlreiche negative Prognosen haben sich mittlerweile erfüllt. Obgleich die Sackgasse der privaten Altersvorsorge immer deutlicher wird, ist jedoch seitens der Politik kein Umsteuern in Sicht. Dabei gibt es doch ein „Altersvorsorgeprodukt“, das krisensicher und bei schlauer Politik auch renditestark ist: Die gesetzliche Rente. Die hat nur einen „Nachteil“ – an ihr gibt es für die Finanz- und Versicherungskonzerne nichts zu verdienen. Und die Interessen der Finanzbranche scheinen der Politik offenbar doch wichtiger zu sein als die Interessen von Millionen Bürgern, die später im Alter auf eine finanzielle Absicherung angewiesen sind.

Jens Berger / NachDenkSeiten

___________________

Jens Berger ist freier Journalist und politischer Blogger der ersten Stunde und Redakteur der NachDenkSeiten. Er befasst sich mit und kommentiert sozial-, wirtschafts- und finanzpolitischen Themen. Berger ist Autor mehrerer Sachbücher, etwa „Der Kick des Geldes“ (2015) und des Spiegel-Bestsellers „Wem gehört Deutschland?“ (2014).

Im Januar 2020 erschien im renommierten Westend Verlag Bergers neuestes Werk: "Wer schützt die Welt vor den Finanzkonzernen? Die heimlichen Herrscher und ihre Gehilfen", Klappenbroschur, 298 Seiten, ISBN: 978-3-86489-260-8, Preis 22,00 €. Auch als eBook erhältlich, ISBN: 978-3-86489-747-4, Preis 15,99 €. Zum Inhaltsverzeichnis und einer Leseprobe bitte hier einfach weiter runterscrollen!

► Quelle: Dieser Text erschien als Erstveröffentlichung am 20. Januar 2020 auf den „NachDenkSeiten – die kritische Website“ >> Artikel. Die Formulierungen der Übernahmebedingung für Artikel der NachDenkSeiten änderte sich 2017 und 2018 mehrfach. Aktuell ist zu lesen:

"Sie können die NachDenkSeiten auch unterstützen, indem Sie unsere Inhalte weiterverbreiten – über ihren E-Mail Verteiler oder ausgedruckt und weitergereicht. Wenn Sie selbst eine Internetseite betreiben, können Sie auch gerne unsere Texte unter Nennung der Quelle übernehmen. Schreiben Sie uns einfach kurz an redaktion(at)nachdenkseiten.de u. wir geben Ihnen gemäß unserer Copyrightbestimmungen eine Erlaubnis."

KN-ADMIN Helmut Schnug suchte zur Rechtssicherheit ein Gespräch mit Albrecht Müller, Herausgeber von www.Nachdenkseiten.de und Vorsitzender der Initiative zur Verbesserung der Qualität politischer Meinungsbildung (IQM) e. V. Herr Müller erteilte in einem Telefonat und nochmal via Mail am 06. November 2017 die ausdrückliche Genehmigung. NDS-Artikel sind im KN für nichtkommerzielle Zwecke übernehmbar, wenn die Quelle genannt wird. Herzlichen Dank dafür.

ACHTUNG: Die Bilder und Grafiken sind nicht Bestandteil der Originalveröffentlichung und wurden von KN-ADMIN Helmut Schnug eingefügt. Für sie gelten ggf. folgende Kriterien oder Lizenzen, s.u.. Grünfärbung von Zitaten im Artikel und einige zusätzliche Verlinkungen wurden ebenfalls von H.S. als Anreicherung gesetzt.

Lesetipps: bitte auch die weiteren Artikel zum Thema Altersarmut, Rente, Grundrente etc. lesen

Rentenrekorderhöhung bedeutet Einkommensverlust. Etikettenschwindel: kein Segen für die Rentner und Rentnerinnen. Die geplante Erhöhung des Wehretats von 7,2 Prozent im laufenden Jahr werde fast vollständig von der Inflation konterkariert, so das Münchener Ifo-Wirtschaftsinstitut. Und die Rentenanpassung? Von einer Rekordrentenerhöhung wird gesprochen. Von Tobias Weißert | isw München e.V., im KN am 27. April 2022 >> weiter.

Rentenrekorderhöhung bedeutet Einkommensverlust. Etikettenschwindel: kein Segen für die Rentner und Rentnerinnen. Die geplante Erhöhung des Wehretats von 7,2 Prozent im laufenden Jahr werde fast vollständig von der Inflation konterkariert, so das Münchener Ifo-Wirtschaftsinstitut. Und die Rentenanpassung? Von einer Rekordrentenerhöhung wird gesprochen. Von Tobias Weißert | isw München e.V., im KN am 27. April 2022 >> weiter.

Altersarmutsproduktion läuft wieder auf Hochtouren. Ampelparteien kürzen Oma Ernas Rentenerhöhung.

Nachholfaktor eine rückwirkende und eine zukünftige Rentenkürzung in einem. Die Regierungskoalition in spe will den angekündigten Aufschlag bei der gesetzlichen Rente um mindestens 0,8 Prozentpunkte kappen und reaktiviert dafür den sogenannten Nachholfaktor. Den hatte die Große Koalition eigentlich bis 2026 ausgesetzt, um die Erosion des Systems ein bisschen abzubremsen. Ab sofort läuft die Altersarmutsproduktion wieder auf Hochtouren – mit Klecker- und Nullrunden bis 2025 und faktischen Minusrunden danach. Dann nämlich gibt es wegen wegfallender „Haltelinien“ nach unten gar kein Halten mehr. Gewerkschaften und Sozialverbände sind alarmiert, Wirtschaftsvertreter voll des Lobes – Auftrag erfüllt." Von Ralf Wurzbacher / NDS, im KN am 4. Dezember 2021 >> weiter.

Renten-Fake News demaskiert. Rentengehirnwäsche muß ein Ende haben! Von Holger Balodis und Dagmar Hühne, 15. November 2020 >> weiter.

Die Rentenerhöhung, nur ein Schlückchen aus der Pulle! Von Holger Balodis und Dagmar Hühne, 2. Juli 2020 >> weiter.

Plan zur Rettung der Rente. Rente rauf! – So kann es klappen. Von Tobias Weißert / isw MÜNCHEN e.V., 3. April 2020, im KN am 14. April 2020 >> weiter.

Rentnerverarschung: Grundrente – kaum Wirkung gegen Altersarmut. Schon der Name Grundrente ist eine Fälschung. Von Tobias Weißert / isw München, 26. Feb. 2020 >> weiter.

Verdeckte Altersarmut: zustehende Grundsicherung oft nicht beansprucht. Rund 60 % der Personen in Privathaushalten, denen Grundsicherung zustünde, nehmen diese nicht in Anspruch. Von Laurenz Nurk, 27. Jan. 2020 >> weiter.

Die Sackgasse private Altersvorsorge wird immer deutlicher. Von Berger, NachDenkSeiten, 20. Jan. 2020, im KN am 23. Jan. 2020 >> weiter.

Die Ruhigstellung der Massen. Das Existenzminimum als Musterbeispiel politischer Bigotterie. Von Egon W. Kreutzer, 22. Dez. 2019 >> weiter.

SPD: Aufbruch in die neue Zeit. Beschluss Nr. 1 vom Bundesparteitag Dezember 2019 - 17 Seiten >> weiter. [ein Etikettenschwindel par excellence! H.S.]

Mehr GROKO, weniger GROKO, Hauptsache GROKO. Das Abbruchunternehmen SPD. AUFBRUCH IN DIE NEUE ZEIT. Von Ulrich Gellermann, 9. Dez. 2019 (im KN am 13. Dez.) >> weiter.

Rentnerverarschung: Grundrente für langjährig Versicherte. Fauler Kompromiss mit beschämendem Ergebnis. Von Tobias Weißert / isw München e.V., 12. Dezember 2019 >> weiter.

Der SPD-Parteitag in Berlin: ein Parteitag der Verzweiflung. Aufbruch in die Vergangenheit und Verschärfung des Klassenkampfs. Von Ulrich Rippert, wsws, 10. Dezember 2019 >> weiter.

Parteispitze der SPD: Neue Gesichter - gleiche rechte Politik. Von Peter Schwarz, wsws, 2. Dezember 2019 >> weiter.

Die Ruhigstellung der Massen. Das Existenzminimum als Musterbeispiel politischer Bigotterie. Von Egon W. Kreutzer (EWK), 28. November 2019 (im KN am 22. Dez. 2019) >> weiter.

Weitere Demontage und letztlich die Zerstörung der gesetzlichen Rentenversicherung. Die Rentenpläne der Bundesbank. Bis zum Umfallen arbeiten und dann kaum noch Rente? Von Tobias Weißert / isw München e.V., 23. November 2019 >> weiter.

Skandalöse Ungleichheit. Der Bluff mit der Grundrente. Von Marianne Arens, 14. November 2019 >> weiter.

Armutspolitischer Etikettenschwindel: Sollbruchstelle Grundrente. Von Egon W. Kreutzer (EWK), 4. November 2019 >> weiter.

Einkommensungleichheit auf neuem Höchststand. Arme Haushalte zunehmend tiefer unter der Armutsgrenze. Neuer WSI-Verteilungsbericht. Von Hans-Böckler-Stiftung, 18. Oktober 2019 >> weiter.

Heils-Versprechen und die Teufelsaustreibe. Von Tobias Weissert / isw München e.V., 21. Juni 2019 >> weiter.

Die SPD modernisiert Hartz IV. Neue Runde sozialer Angriffe ist eingeläutet. Von Peter Schwarz, 12. Februar 2019 >> weiter.

► Bild- und Grafikquellen:

1. Rentnerpärchen: Die Sackgasse private Altersvorsorge wird immer deutlicher. Doch anstatt daraus den logischen Schluss zu ziehen und die gesetzliche Rente zu stärken, braut sich über die EU-Ebene bereits eine „Reform“ zusammen, die genau in die falsche Richtung geht, Millionen Menschen in die Altersarmut treiben wird und den Sozialabbau beschleunigt. Foto: Jeremy Brooks. Quelle: Flickr. Verbreitung mit CC-Lizenz Namensnennung-Nicht kommerziell 2.0 Generic (CC BY-NC 2.0).

2. UMLAUFRENDITE und GARANTIEZINS: Klassische Kapitallebensversicherungen und Pensionskassen funktionieren nach einem recht simplen Modell. Die monatlichen Beiträge der Kunden werden zum größten Teil in festverzinsliche Anleihen mit oberster Bonität im gleichen Währungsraum angelegt. Dem Kunden wird ein Garantiezins versprochen und im Alter wird dann der verzinste Kapitalstock, also das eingezahlte Geld, in monatlichen Raten ausgezahlt. Abgezogen werden die üppigen Provisionen und Gebühren der Anbieter und wenn der tatsächlich erzielte Zins höher als der Garantiezins war, gibt es im besten Fall noch eine Überschussbeteiligung. Früher war dies – bei allen grundsätzlichen Nachteilen einer privaten Altersvorsorge – ein vergleichsweise sicheres Geschäft. Grafikquelle: Diese Grafik ist Bestandteil des Artikels.

3. Butterwegge-Zitat:

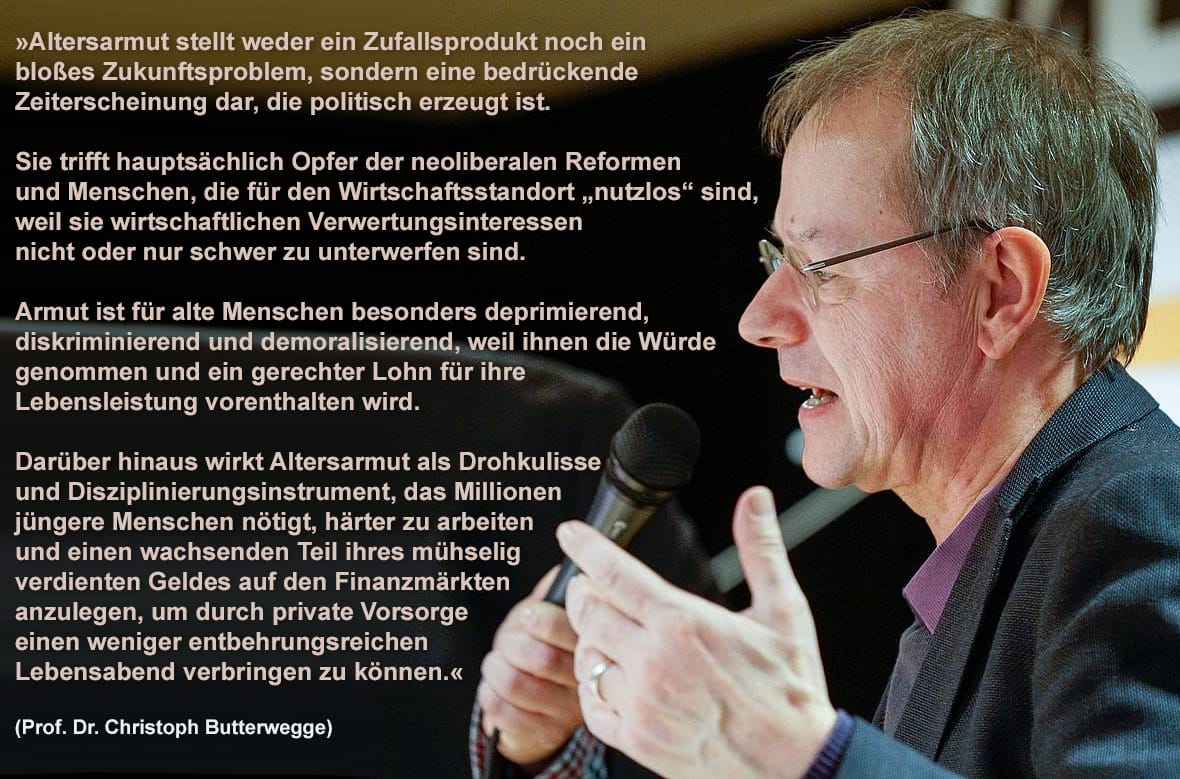

»Altersarmut stellt weder ein Zufallsprodukt noch ein bloßes Zukunftsproblem, sondern eine bedrückende Zeiterscheinung dar, die politisch erzeugt ist. Sie trifft hauptsächlich Opfer der neoliberalen Reformen und Menschen, die für den Wirtschaftsstandort „nutzlos“ sind, weil sie wirtschaftlichen Verwertungsinteressen nicht oder nur schwer zu unterwerfen sind. Armut ist für alte Menschen besonders deprimierend, diskriminierend und demoralisierend, weil ihnen die Würde genommen und ein gerechter Lohn für ihre Lebensleistung vorenthalten wird.

Darüber hinaus wirkt Altersarmut als Drohkulisse und Disziplinierungsinstrument, das Millionen jüngere Menschen nötigt, härter zu arbeiten und einen wachsenden Teil ihres mühselig verdienten Geldes auf den Finanzmärkten anzulegen, um durch private Vorsorge einen weniger entbehrungsreichen Lebensabend verbringen zu können.« (Prof. Dr. Christoph Butterwegge). Originalfoto: © Butterwegge. Bild-Text-Grafik erstellt durch Wilfried Kahrs (WiKa) nach einer Idee von KN-ADMIN Helmut Schnug.

4. Buchcover "Wer schützt die Welt vor den Finanzkonzernen? Die heimlichen Herrscher und ihre Gehilfen" von Jens Berger, Westend Verlag, Klappenbroschur, 298 Seiten, ISBN: 978-3-86489-260-8, Preis 22,00 €. Auch als eBook erhältlich, ISBN: 978-3-86489-747-4, Preis 15,99 €.

Gigantische Finanzkonzerne beherrschen die Welt

BlackRock, Vanguard und State Street – allein die drei größten Finanzkonzerne verwalten Vermögen im Wert von 15 Billionen US-Dollar. Mit Anteilen an fast allen großen Unternehmen und dem Kapital für politisches Lobbying über Partei- und Ländergrenzen hinweg haben sie eine bisher ungekannte Machtfülle. Ihre komplexen Finanz-Algorithmen sind darauf programmiert, ganze Wirtschaftszweige auszuleuchten und gewinnbringend anzuzapfen. Zugriff auf den nächsten Billionen-Euro-Markt sollen die Finanzgiganten mit der geplanten Deregulierung der privaten Altersvorsorge in der EU bekommen.

Doch welche Folgen hat es, wenn ganze Industrien von wenigen Finanzinstituten dominiert werden? Bringt die Finanzlobby unser ohnehin schon kaputtgespartes Rentensystem zum Kollaps? Welche Rolle spielen BlackRock-Gründer Larry Fink und sein deutscher Chef-Lobbyist Friedrich Merz? Spiegel-Bestsellerautor Jens Berger wirft ein Schlaglicht auf die heimliche Herrschaft der Finanzeliten und ihre beflissenen Gehilfen in Wirtschaft und Politik – und er zeigt, was jetzt getan werden muss, um das Schlimmste vielleicht noch zu verhindern.

► Inhalt:

Frühstück mit BlackRock und Co. . . . . . . . 7

BlackRock: Der Gigant im Schatten . . . . . . . 14

Larry Fink: Der Sechs-Billionen-Dollar-Mann . . . . . . . 17

Zins und Risiko: Die Grundlagen des Finanzwesens . . . . . . . 29

Aladdin: Der Versuch, Risiken messbar zu machen . . . . . . . 37

Die Finanzkrise: BlackRock wird zum Staat im Staate . . . . . . . 47

Vanguard: Die Investment-Genossen . . . . . . . 59

State Street: Der Sieg der ETFs . . . . . . . 82

BlackRock wird zum Giganten . . . . . . . 87

Volkskapitalismus . . . . . . . 93

Eurokrise: Europa unterwirft sich . . . . . . . 112

Lobbyismus: Bestens vernetzt . . . . . . . 133

Deutschland im Vormerz . . . . . . . 166

Der Angriff auf die Rente . . . . . . . 172

Wem gehört die Welt? . . . . . . . 199

Die neue Weltmacht . . . . . . . 221

Finanzweltmacht USA . . . . . . . 235

Wir sind die Guten! . . . . . . . 250

Wie schützen wir uns vor den Finanzkonzernen? . . . . . . . 275

Anmerkungen . . . . . . . 284

Leseprobe auf dem Buch "Wer schützt die Welt vor den Finanzkonzernen? Die heimlichen Herrscher und ihre Gehilfen" von Jens Berger, Westend Verlag, Klappenbroschur, 298 Seiten, ISBN: 978-3-86489-260-8, Preis 22,00 €. Auch als eBook erhältlich, ISBN: 978-3-86489-747-4, Preis 15,99 €.

Frühstück mit BlackRock und Co.

Morgens, 6.30 Uhr in Deutschland, der Wecker klingelt. Erst einmal unter die Dusche. Das Duschgel der Marke Axe stammt vom niederländisch-britischen Konzern Unilever. Dessen größter Aktionär ist der Finanzkonzern BlackRock. Das Wasser kommt von den Stadtwerken, an denen mehrheitlich der französische Konzern Veolia beteiligt ist, dessen zweitgrößter Anteilseigner ebenfalls der Finanzkonzern BlackRock ist. Die Zähne geputzt. Die Zahncreme der Marke Colgate stammt vom US-Konzerne Colgate-Palmolive, dessen größte Aktionäre die Finanzkonzerne Vanguard, BlackRock und State Street sind – zusammen gehören ihnen mehr als 22 Prozent des Unternehmens. Rein in die Jeans der Marke Levis, das Poloshirt von Ralph Lauren übergezogen und in die Sneaker von Adidas geschlüpft. Größte Anteilseigner der Levi Strauss & Co. sind die Price (T.Rowe) Associates und Vanguard. Bei der Ralph Lauren Corp. sind es Vanguard und BlackRock, und beim deutschen Unternehmen Adidas ist BlackRock zweitgrößter Aktionär. Und nun noch schnell eine Schale Cornflakes. Auch bei der amerikanischen Kellogg Company zählen BlackRock, Vanguard und State Street zu den größten fünf Anteilseignern. Bei der Konkurrenz vom Schweizer Nestlé-Konzern sieht es übrigens ganz ähnlich aus.

Noch mal schnell auf dem iPhone gecheckt, was es Neues auf Facebook und Twitter gibt – bei allen drei Konzernen sind Vanguard und BlackRock die größten Anteilseigner. Nun noch den Hund füttern – das Hundefutter von Eukanuba kommt von Procter & Gamble, größte Anteilseigner sind Vanguard, BlackRock und State Street. Und bevor es ins Büro geht, wird noch schnell ein Smoothie getrunken – der Smoothie-Hersteller Innocent gehört zur Coca Cola Company, bei der die Finanzkonzerne Berkshire Hathaway, Vanguard, BlackRock und State Street die größten Anteilseigner sind.

Die Liste ließe sich endlos fortführen und betrifft die gesamte Wertschöpfungskette. So stammen die Cerealien für die Cornflakes womöglich vom weltweit führenden Agrarmulti Pioneer Natural Resources (Vanguard, BlackRock und State Street), wurden mit landwirtschaftlichen Maschinen des Weltmarktführers AGCO Corporation geerntet (Vanguard und BlackRock), mit der weltweit führenden Reederei A.P. Moeller-Maersk (Vanguard und BlackRock) in einem Containerfrachter von Hyundai Heavy (Vanguard und BlackRock) zur Fabrik transportiert, in einem Karton des Papiergiganten Stora Enso (Vanguard und BlackRock) verpackt und in einem Supermarkt der Metro AG (Vanguard und BlackRock) gekauft.

Oft umfasst dieses Besitzoligopol sogar eine gesamte Branche. Ob Ihnen nun die Deutsche Post, DHL, Fedex oder UPS das Paket bringen – bei all diesen Unternehmen zählen BlackRock und Vanguard zu den größten Anteilseignern. Ob sie mit ihrem Smartphone über D1, D2 oder O2 telefonieren – auch bei der Deutschen Telekom, Vodafone und Telefónica gehören diese Finanzkonzerne zu den größten Anteilseignern. Von Aareal Bank (BlackRock) bis zum Veterinärmedizinhersteller Zoetis (BlackRock und Vanguard) sind die deutschen Aktiengesellschaften fest in der Hand der Finanzkonzerne. Niemand besitzt mehr Anteile an deutschen Unternehmen als BlackRock. In Frankreich, Italien und Großbritannien sieht es genauso aus. In den USA ist BlackRock allerdings »nur« die Nummer zwei hinter Vanguard.

In der Sprache der Finanzmärkte werden Finanzkonzerne wie BlackRock oder Vanguard als institutionelle Investoren bezeichnet. Investmentfonds, Hedgefonds, Banken und Versicherungen komplettieren diese Gruppe. Zusammengenommen gehören ihnen nach einer aktuellen Studie des Harvard Business Review1 80 Prozent aller Aktien der im S&P 500 Index gelisteten größten Aktiengesellschaften der USA. Bei 88 Prozent der S&P-500-Unternehmen heißt der größte Anteilseigner entweder BlackRock, State Street oder Vanguard.

Allein BlackRock hält mehr Aktien an Alphabet (Google) als Sergey Brin. Zusammen mit seinem Konkurrenten Vanguard hält BlackRock auch mehr Aktien an Amazon als Jeff Bezos und rund 25-mal so viele Aktien von Apple, wie der komplette Apple-Vorstand zusammen. BlackRock, Vanguard und State Street halten auch mehr Aktien an Facebook als Mark Zuckerberg. Auch bei den großen Rüstungskonzernen, den Banken und Big Oil sind die Finanzkonzerne die größten Anteilseigner und damit tonangebend. Nicht die ständig in den Medien präsenten Unternehmensspitzen sind die Lenker der größten und mächtigsten Konzerne der Welt, sondern mächtige Finanzkonzerne. Gemessen an dieser Machtfülle und Machtkonzentration ist es erstaunlich, wie wenig über BlackRock, State Street und Vanguard berichtet wird und wie wenig über die Interessen und Ziele dieses Giganten bekannt ist. Wer sind diese Konzerne und welche Ziele verfolgen diese Giganten?

Bei einer derart dünnen Berichterstattung ist es nicht weiter verwunderlich, dass es auch zahlreiche Gerüchte gibt, die sich hartnäckig halten. So werden BlackRock und Co. oft fälschlicherweise als Hedgefonds oder als Heuschrecken bezeichnet. Die Eigenbezeichnung dieser Konzerne ist schlicht Vermögensverwalter oder auf Englisch Asset Manager, was wiederum eine starke Untertreibung ist. Gerade so, als würde man den Handelsgiganten Amazon einen Einzelhändler nennen. In der Tat ist die Vermögensverwaltung das Kerngeschäft dieser Konzerne. Die Summen, um die es dabei geht, entziehen sich jedoch jeder Vorstellungskraft. BlackRock verwaltet zurzeit 6,85 Billionen US-Dollar, Vanguard 5,6 Billionen US-Dollar und State Street 2,51 Billionen US-Dollar. Zusammen sind dies rund 15 Billionen US-Dollar, ausgeschrieben 15 000 000 000 000. Das sind rund 2 000 US-Dollar pro Kopf der Weltbevölkerung – vom Neugeborenen in Ruanda bis zur Greisin in Japan. Würde man diese Summe zu gleichen Teilen unter Deutschlands Einwohnern aufteilen, bekäme jeder Bürger stolze 180 000 US-Dollar.

Freilich gehört dieses Geld nicht BlackRock und Co. Es handelt sich hierbei vielmehr um Kundeneinlagen. Das Geld kommt von Pensionsfonds, die beispielsweise die Altersrücklagen für New Yorker Lehrer oder kalifornische Polizisten verwalten. Es kommt von Staatsfonds, mit denen unter anderem die ölexportierenden Länder des Nahen und Mittleren Ostens ihre Deviseneinnahmen am Kapitalmarkt anlegen und für die Zeit nach dem Öl vorsorgen. Und es kommt von Einzelpersonen, die mal über weniger aber oft auch über sehr große Vermögen verfügen. Der Teufel scheißt halt doch immer auf den größten Haufen.

Befeuert werden die nimmer enden wollenden Kapitalzuflüsse dieser Unternehmen dabei durch ein Wirtschaftssystem, das umgangssprachlich meist als Neoliberalismus bezeichnet wird. Der Staat zieht sich global zunehmend aus der Daseinsvorsorge zurück und überlässt es seinen Bürgern, privat für das Alter vorzusorgen. Man spart auch für die Studiengebühren der Kinder und Enkel, die nicht mehr vom Staat getragen werden. Private Krankenversicherungen arbeiten nach dem Prinzip, dass die Beiträge, die die Versicherten in den jüngeren Jahren einzahlen, an den Kapitalmärkten Zinsen »erwirtschaften« und die höheren Gesundheitskosten im Alter dann von dem gebildeten Kapitalstock finanziert werden können. Bis dahin müssen die Gelder jedoch angelegt werden. Zurzeit fließen jedes Jahr global 3,6 Billionen Euro an Beiträgen in Sach- und Lebensversicherungen, 2027 sollen es Prognosen der Versicherer zufolge 6,8 Billionen Euro sein. Das ist der Treibstoff, mit dem der Motor der gigantischen Vermögensverwalter am Laufen gehalten wird, und ein Ende dieser Entwicklung ist nicht abzusehen.

So unbekannt die gigantischen Finanzkonzerne in der öffentlichen Wahrnehmung sind, so unterschiedlich sind ihre Geschäftsmodelle. Die Nummer zwei, Vanguard, beschränkt sich weitestgehend auf die Vermögensverwaltung und ist dabei sogar genossenschaftlich organisiert; wie eine Volks- oder Raiffeisenbank gehört der Riese seinen eigenen Kunden und ist nicht primär darauf ausgerichtet, Gewinne zu erwirtschaften, sondern arbeitet nach dem Kostendeckungsprinzip. Und wenn doch einmal Gewinne erzielt werden, werden sie über eine Senkung der Verwaltungskosten an die eigenen Kunden weitergegeben. BlackRock und State Street sind hingegen selbst Aktiengesellschaften, die bestrebt sind, Gewinne zu erwirtschaften und Dividenden an ihre Aktionäre und Boni an das Management auszuschütten. Die meisten Anteile sind jedoch im Besitz von BlackRock und State Street selbst – Entscheidungsmacht und Kontrolle verbleiben also in ihren Händen.

Während bei Vanguard die Definition eines – wenn auch absurd großen – Vermögensverwalters noch greift, trifft dies auf BlackRock nicht mehr zu. Hier verschwimmen die Grenzen zwischen einem Vermögensverwalter und einem Hedgefonds immer mehr. Das Kerngeschäft von BlackRock ist nach wie vor die treuhänderische Vermögensverwaltung für seine Kunden. Doch um dieses Ziel zu erreichen, betreibt BlackRock selbst ein ganzes Heer an aktiv gemangten Investmentfonds, die nicht nur mit Aktien oder Anleihen, sondern auch mit Finanzprodukten aller Art handeln. Die ohnehin schwammigen Grenzen zwischen einem Investment- und einem Hedgefonds sind hier fließend und werden oft überschritten. Treffender könnte man BlackRock daher wohl am ehesten als Schattenbank bezeichnen – das sind nach Definition der Bundesbank »diejenigen Akteure und Aktivitäten auf den Finanzmärkten [...], die bankähnliche Funktionen (insbesondere im Kreditvergabeprozess) wahrnehmen, aber keine Banken sind und somit nicht der Regulierung für Kreditinstitute unterliegen«. Das trifft alles auf BlackRock zu. Ist das größte Finanzunternehmen der Welt also gleichzeitig die größte Schattenbank der Welt? Dazu später mehr.

Neben der Vermögensverwaltung hat sich BlackRock auch auf andere Tätigkeitsfelder im Finanzsystem spezialisiert. So gehört die von einem Konsortium rund um BlackRock betriebene Handelsplattform Luminex2 zu den größten und wichtigsten »Dark Pools« des Finanzsystems – ein interner Umschlagplatz für Wertpapiere jeder Art, die sich der öffentlichen Regulierung entziehen und nur einem ausgesuchten Kundenkreis offenstehen. Über seinen Geschäftsbereich »Private Credit«3vermittelt BlackRock zwischen privaten Kreditnehmern und Kreditgebern. Andere Unternehmensbereiche haben sich auf Beratertätigkeiten spezialisiert. Die Sparte BlackRock Solutions berät Staaten und Zentralbanken in Fragen, die ganz maßgeblichen Einfluss auf die von BlackRock selbst betriebenen Fonds haben. Über BlackRocks Analysesystem »Aladdin« werden von BlackRock und anderen Finanzkonzernen Vermögenswerte in Höhe von rund 20 Billionen US-Dollar4 auf mögliche Risiken geprüft. Auf Basis selbstentwickelter Algorithmen soll Aladdin den optimalen Mix zwischen Risiko und Ertragschancen ermitteln und stellt dabei womöglich selbst das größte Risiko für die Stabilität der Finanzmärkte dar.

Beherrscht wird das ganze System von einer kleinen Gruppe von Managern, die bei allen Unterschiedlichkeiten die Ideologie des Shareholder-Value eint – was gut für den Aktienbesitzer ist, ist gut für das Unternehmen und am Ende auch gut für die Allgemeinheit. So kann es dann sein, dass der Stahlarbeiter seine private Altersvorsorge einem Finanzkonzern überträgt, der auf der nächsten Jahreshauptversammlung seines Arbeitgebers einen Personalabbau durchsetzt, der den Stahlarbeiter am Ende selbst seinen Job kostet. Die Klasseninteressen werden dabei auf den Kopf gestellt. Der US-Milliardär Warren Buffett sagte vor wenigen Jahren5: »Es herrscht Klassenkrieg, richtig, aber es ist meine Klasse, die Klasse der Reichen, die Krieg führt, und wir gewinnen.« Das System der Vermögensverwaltung ist Teil dieses Kriegs.

Besitz bedeutet Macht. Wenn die großen Finanzkonzerne die größten Anteilseigner bei fast allen großen Konzernen sind, die die Geschicke unserer Welt bestimmen, kontrollieren sie diese Konzerne auch und bestimmen schlussendlich selbst die Geschicke unserer Welt. Und da macht es keinen Unterschied, ob das Kapital, mit dem sie operieren, ihnen selbst gehört oder ob sie es nur treuhänderisch für ihre Kunden verwalten. Nicht der Stahlarbeiter und noch nicht einmal der viele Milliarden US-Dollar schwere Pensionsfonds bestimmen, wie BlackRock, State Street und Co. auf den Hauptversammlungen der Unternehmen, an denen man beteiligt ist, abstimmen und welche Einflüsse sie auf die Unternehmensführung ausüben. Die mit dem Besitz einhergehende Macht üben diese Finanzkonzerne ganz allein aus. Noch nie waren die Entscheidungsprozesse derart undemokratisch. Noch nie war so viel Macht in den Händen so weniger.

Dieses Buch soll aufzeigen, wie es zum sagenhaften Erfolg der Vermögensverwalter und Schattenbanken kommen konnte und welche Geschäfte sie genau betreiben. Getreu dem Motto »Man sollte verstehen, was man kritisiert« soll versucht werden, diese Entwicklungen nicht nur aufzuzeigen, sondern auch einzuordnen und dabei die grundlegenden Mechanismen zu erklären. Das ist auch deshalb so wichtig, weil diese Entwicklungen nicht haltmachen werden, wenn man sich ihnen nicht aktiv entgegenstellt, und weil der Einfluss der Finanzkonzerne in den letzten Jahren dank massiver Lobbyarbeit merklich zugenommen hat. Zurzeit ist nicht einmal auszuschließen, dass mit Friedrich Merz der Chef-Lobbyist von BlackRock Deutschland der nächste Bundeskanzler wird.

Leseprobe auf dem Buch "Wer schützt die Welt vor den Finanzkonzernen? Die heimlichen Herrscher und ihre Gehilfen" von Jens Berger, Westend Verlag, Klappenbroschur, 298 Seiten, ISBN: 978-3-86489-260-8, Preis 22,00 €. Auch als eBook erhältlich, ISBN: 978-3-86489-747-4, Preis 15,99 €.

Kommentar von einem Leser:

Es geht um diesen Teil des Textes von Jens Berger:

Es besteht durch diese Modelle nicht nur ein höheres Verlustrisiko, und sie sind auch nicht nur viel zu teuer. Es wird auch dem Versicherungsnehmer, also dem Vertragspartner die Verantwortung für die Rendite des von ihm abgeschlossenen Vertrag zugeschoben.

Bei diesen "Modellen", also den Fondsgebundenen Lebensversicherungen, kann nämlich der Versicherungsnehmer zum Versicherungsbeginn und teilweise auch während der Vertragslaufzeit aus einem mehr oder weniger grossen Angebot die Fonds selbst aussuchen, in die der Sparbeitrag des Vertrages investiert wird.

Natürlich ist der Versicherungsnehmer in der Regel überfordert und kann auch die Übersicht verlieren.

Aber so verlagert das Versicherungsunternehmen die Anlage-Verantwortung auf seinen Kunden und kann dementsprechend auch nicht mehr kritisiert und schon gar nicht mehr in Regress genommen werden, wenn die Renditeerwartung verfehlt wird.

Leserzuschrift via mail!