Verdeckte Altersarmut:

Rund 60 % der Personen in Privathaushalten,

denen Grundsicherung zustünde, nehmen diese nicht in Anspruch.

von Laurenz Nurk, Dortmund

Bei der derzeitigen Diskussion um die Grundrente wird für viele Menschen erstmals das Ausmaß von Altersarmut deutlich. Dabei wird die Armut im Alter häufig daran gemessen, wie viele alte Menschen tatsächlich Grundsicherung im Alter und bei Erwerbsminderung in Anspruch nehmen.

In dieser Betrachtung bleiben diejenigen Personen unberücksichtigt, denen Grundsicherung nach dem Sozialgesetzbuch (SGB) XII zustünde, die aber, sei es aus Unwissen, Scham oder einem anderen Grund diese nicht in Anspruch nehmen. Grundsicherung im Alter wird von rund 60 Prozent der Anspruchsberechtigten – hochgerechnet sind das etwa 625.000 Privathaushalte – nicht in Anspruch genommen. Bei voller Inanspruchnahme würde das verfügbare Einkommen dieser Haushalte, die Grundsicherung aktuell nicht beziehen, aber beziehen könnten, um rund 30 Prozent steigen.

In dieser Betrachtung bleiben diejenigen Personen unberücksichtigt, denen Grundsicherung nach dem Sozialgesetzbuch (SGB) XII zustünde, die aber, sei es aus Unwissen, Scham oder einem anderen Grund diese nicht in Anspruch nehmen. Grundsicherung im Alter wird von rund 60 Prozent der Anspruchsberechtigten – hochgerechnet sind das etwa 625.000 Privathaushalte – nicht in Anspruch genommen. Bei voller Inanspruchnahme würde das verfügbare Einkommen dieser Haushalte, die Grundsicherung aktuell nicht beziehen, aber beziehen könnten, um rund 30 Prozent steigen.

Ist die Grundsicherungsquote niedrig und gleichzeitig die Anzahl der älteren Menschen hoch, die Grundsicherungsleistungen nicht beanspruchen, ist die Altersvorsorgepolitik nur scheinbar erfolgreich. Das Gleiche gilt für die derzeit auf den Weg gebrachten Reformen zur Bekämpfung von Altersarmut.

Wenn ein erheblicher Teil der für den Bezug von Grundsicherung berechtigten Menschen diese nicht in Anspruch nimmt, dann hat eine Ausweitung der Grundsicherungsleistung nur einen geringen Effekt auf deren finanzielle Lage.

Hilfebedürftige Personen, die die Altersgrenze erreicht haben oder wegen einer bestehenden Erwerbsminderung auf Dauer ihren Lebensunterhalt nicht aus eigener Erwerbstätigkeit bestreiten können, haben Anspruch auf Leistungen der Grundsicherung im Alter und bei Erwerbsminderung nach dem Vierten Kapitel des Zwölften Buches Sozialgesetzbuch (SGB XII).

Seit der Einführung der Grundsicherung im Jahr 2003 ist die Zahl der Menschen, die diese Leistung erhielten ständig angestiegen. Waren es Ende des Jahres 2003 noch knapp 260.000 Personen, stieg ihre Zahl im Juni 2019 auf 566.000 an, das sind rund drei Prozent aller Personen ab der Regelaltersgrenze.

► Altersarmut

Derzeit ist jeder sechste Mensch im Rentenbezug von Armut bedroht, Prognosen gehen davon aus, dass es zukünftig jeder fünfte sein wird.

Kleine Renten sind das Resultat von schlecht bezahlter Arbeit, Arbeitslosigkeit, Krankheiten, aber auch von Kindererziehung oder der Pflege von Angehörigen. Alte Menschen, die nach ihrem Erwerbsleben arm sind, haben damit meistens bis zum Ende ihres Lebens zu kämpfen. Aus eigener Kraft können sie im Rentenalter der Armut kaum entkommen. Die wenigsten können dazuverdienen, um ein gutes Alterseinkommen zu erreichen. Altersarmut ist für den Einzelnen fast immer ein dauerhaftes Problem. Von Altersarmut betroffen sind vor allem alleinstehende Frauen, langzeitarbeitslose Personen und Menschen ohne Berufsausbildung.

Wie viele Personen in Deutschland im Alter arm sind, hängt ganz von der Definition ab. Die Bundesregierung bezieht sich in ihrem Armuts- und Reichtumsbericht vor allem auf die sogenannte Grundsicherungsquote. Diese weist den Anteil der Bezieher von Grundsicherung im Rentenalter aus, derzeit sind das 3,2 Prozent der Menschen im Rentenalter. Allerdings beantragen nicht alle anspruchsberechtigten alten Menschen die Grundsicherung. Mögliche Gründe dafür sind Scham, Unwissenheit oder Überforderung. Die sogenannte „verdeckte Armut“ bleibt bei der Einschätzung von Altersarmut meistens unberücksichtigt.

Unberücksichtigt bleibt auch in der Diskussion um die Altersarmut, dass es sich weniger um eine Verarmung im Alters, sondern eher um eine Alterung der Armut handelt, weil rund 40 Prozent der Menschen, die neu Leistungen aus der Grundsicherung erhalten, aus zeitlich vorgelagertem Leistungsbezug gemäß anderer Sozialgesetzbücher kommen. Hier sind dies vor allem die Grundsicherung wegen Erwerbsminderung, die Grundsicherung für Arbeitsuchende nach SGB II oder der Hilfe zum Lebensunterhalt nach dem Dritten Kapitel SGB XII.

► I. Zahlen zur finanziellen Situation von Menschen im Rentenbezug

Laut Statistischem Bundesamt hat jeder sechste Rentenbezieher ein Einkommen von weniger als 60 Prozent des mittleren Einkommens aller Einwohner bei uns und ist demnach von Armut bedroht. Ein paar Jahre vorher war es noch jeder achte Rentenbezieher.

Zum Jahreswechsel 2018/2019 bezogen im Inland 15.969.704 Personen ab dem vollendeten Lebensalter von 65 Jahren und sieben Monaten, das war die Regelaltersgrenze 2018, eine Altersrente der gesetzlichen Rentenversicherung. In 6.695.429 Fällen, das sind 41,9 Prozent, lag der Zahlbetrag der Rente unterhalb des durchschnittlichen Bruttobedarfs in der Grundsicherung im Alter (im Dezember 2018 waren das 795 Euro), der hier als Referenzgröße für die Armutsgrenze einer Einzelperson herangezogen wird.

Ende Dezember 2018 bezogen 559.419 Menschen Leistungen der Altersgrundsicherung. Das entsprach einem Anteil von 3,2 Prozent der Wohnbevölkerung, die die damalige Regelaltersgrenze erreichten. Seit dem Jahr 2005 ist die Anzahl der älteren Menschen im Leistungsbezug der Altersgrundsicherung um 216.564 Personen oder 63,2 Prozent gestiegen. Bei den Männern hat sich die Zahl mehr als verdoppelt (ein Plus von 114 Prozent), bei den Frauen betrug der Zuwachs knapp 40 Prozent. Nach wie vor beziehen mehr Frauen (323.183) als Männer (236.236) Leistungen der Altersgrundsicherung. Ende 2018 erhielten 411.033 Personen, das sind 73,5 Prozent der Grundsicherungsfälle im Alter, eine Altersrente als Einkommen. Umgekehrt heißt das, dass rund ein Viertel der Älteren mit Grundsicherungsbezug keinen Anspruch auf eine Altersrente der gesetzlichen Rentenversicherung hatten. Diese Menschen hatten während ihres Erwerbslebens gar keinen Kontakt zur Rentenversicherung oder ihnen fehlten die erforderlichen fünf Jahre Betragszahlung.

Von den 15.969.704 gezahlten Altersrenten wurden nur 2,6 Prozent, das sind 411.033 Altersrenten, durch Zahlungen der Grundsicherung aufgestockt.

Diese Zahlen zeigen, dass alleine aus der Anzahl niedriger Renten nicht auf eine mangelhafte Leistungsfähigkeit des Rentensystems schließen lässt. Die Höhe der Rente hängt einerseits von der Höhe des versicherten Entgelts auf Basis des Monatsentgelts und andererseits von der Anzahl der Beitragsjahre ab.

Niedrige Altersrenten entstehen somit aus reduzierter Arbeitszeit und/oder verkürzter Versicherungsdauer. Trotzdem kann man nicht sagen, dass der Anteil niedriger Renten etwas über das Ausmaß von Altersarmut aussagt oder dass der Anteil aufgestockter Altersrenten Auskunft über die Leistungsfähigkeit des Rentensystems gibt. Es kommen andere Faktoren hinzu, wie bespielweise die individuelle Überschuldung älterer Menschen.

Niedrige Altersrenten entstehen somit aus reduzierter Arbeitszeit und/oder verkürzter Versicherungsdauer. Trotzdem kann man nicht sagen, dass der Anteil niedriger Renten etwas über das Ausmaß von Altersarmut aussagt oder dass der Anteil aufgestockter Altersrenten Auskunft über die Leistungsfähigkeit des Rentensystems gibt. Es kommen andere Faktoren hinzu, wie bespielweise die individuelle Überschuldung älterer Menschen.

⇒ Überschuldete älterer Menschen

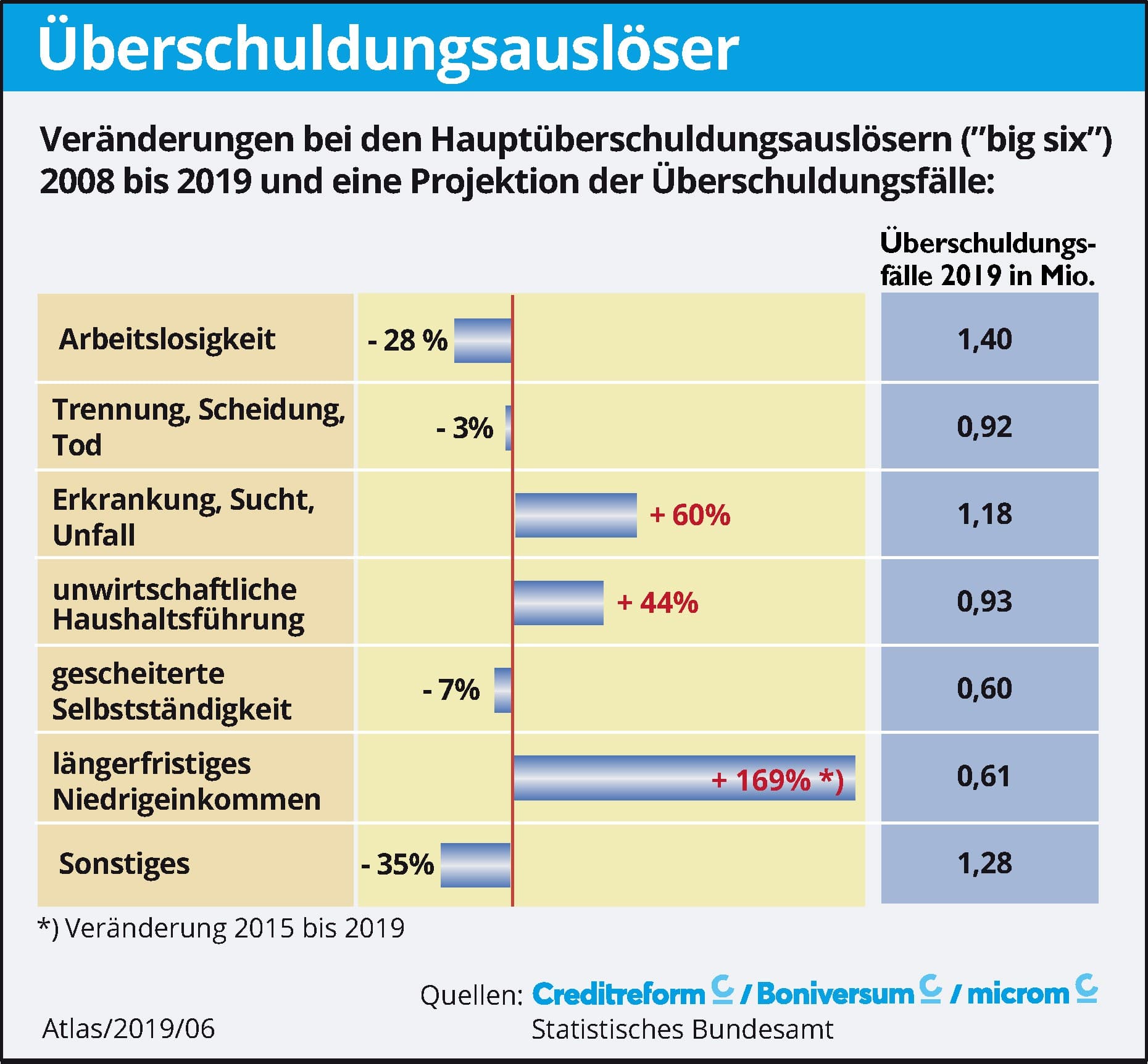

Ein weiteres Anzeichen für die derzeit steigende Altersarmut ist die zunehmende Überschuldung. 2008 waren es noch rund 119.000 Personen ab 70 Jahren, die Schulden hatten. 2018 waren es mit rund 263.000 Betroffenen doppelt so viele. Im Gegensatz zu jüngeren kommen ältere Menschen kaum aus der Schuldenfalle heraus. Die Zahl der Insolvenzen bei Personen, die über 60 Jahre alt sind, stieg in den vergangenen Jahren in Deutschland im zweistelligen Prozentbereich an.

Zu den üblichen Überschuldungsfaktoren kommen bei älteren Menschen noch einige weitere hinzu, so z.B.:

– Einkommensreduzierung bei Renteneintritt, Auswirkung der steigenden Altersarmut,

– steigende Energie- und Lebenshaltungskosten bei stagnierenden Renteneinkünften,

– steigende Gesundheitsausgaben,

– mangelnde Unterstützung durch Angehörige,

– finanzielle Unterstützung für die Familien ihrer Kinder und für die Enkel,

– aus Scham werden oft die notwendigen finanziellen Hilfen des Staates nicht in Anspruch genommen,

– Tod des Ehepartners, Mitverpflichtung bei Krediten des Verstorbenen, keinen Überblick über die Finanzen, da nur der Ehepartner allein Einblick hatte

– hohe Ratenzahlung, die die Existenz gefährden und fehlende Prioritätensetzung bei der Ratenzahlung,

– Überschuldung für Pflegedienstleistungen,

und ältere Menschen werden häufig Opfer von Haustürgeschäften und unseriösen Vertragsabschlüssen.

Schulden zu haben, ist für viele ältere Menschen ein Tabuthema, bei dem sie völlig auf ihre Rechte verzichten und sich selbst den Gläubigern ausliefern.

Notwendig ist hier, dass die Schuldner- und Insolvenzberatungsstellen als Ansprechpartner auch langfristig zur Verfügung stehen und die älteren Menschen aktiv begleiten müssen, z.B. beim Leben an der Pfändungsgrenze oder während des Insolvenzverfahrens. Es müssen passgenaue Angebote für ältere überschuldete Menschen entwickelt und die Präventionsarbeit ausgebaut werden. Ebenso ist eine frühzeitige Budgetberatung, Informationen über Sozialleistungen, Abbau von Beratungshemmschwellen und die Bearbeitung typischer Schuldenfallen im Alter erforderlich.

► II. Risikofaktoren für die Altersarmut

Es ist erstaunlich, wie viele Menschen derzeit ihre zukünftige finanzielle Situation realistisch einschätzen.

81 Prozent der aktuell Erwerbstätigen schätzen, dass ihre spätere gesetzliche Rente nicht oder gerade so ausreichend sein wird. Drei von fünf Personen im Rentenbezug sagen, dass sich ihre Lebensqualität im Vergleich zum Erwerbsleben verschlechtert hat. Ebenfalls drei von fünf Personen geben an, dass Altersarmut ein Thema in ihrer Nachbarschaft oder im Bekannten/Verwandtenkreis ist und ein Drittel der Bezieher von Renten hat Angst, zu verarmen.

Den meisten älteren Menschen sind die Risikofaktoren für die Altersarmut völlig bewusst.

Risikofaktoren in der Beschäftigungsphase, die zur Ausbreitung von Altersarmut führen

Die Anfang des Jahrhunderts durch die Deregulierung erfolgten Strukturveränderungen auf dem Arbeitsmarkt haben einen Rückgang der sogenannten Normalarbeitsverhältnisse bewirkt, den eine ständige Ausweitung des Niedriglohnsektors begleitet hat. Hinzu kommt eine Ausweitung befristeter Beschäftigungsverhältnisse, die für Unterbrechungen im Erwerbsleben verantwortlich ist und zu unregelmäßigen Beitragszahlungen an die gesetzliche Rentenversicherung führt.

Der Abbau von Rechten der abhängig beschäftigten Menschen und der Aufbau eines gewaltigen prekären Beschäftigungssektors mit seinen Minijobs, Leiharbeit, befristete Beschäftigungsverhältnissen und unfreiwillige Teilzeitbeschäftigung in den vergangen 20 Jahren hat zu immensen negativen Veränderungen in den Erwerbsbiografien geführt.

Der Abbau von Rechten der abhängig beschäftigten Menschen und der Aufbau eines gewaltigen prekären Beschäftigungssektors mit seinen Minijobs, Leiharbeit, befristete Beschäftigungsverhältnissen und unfreiwillige Teilzeitbeschäftigung in den vergangen 20 Jahren hat zu immensen negativen Veränderungen in den Erwerbsbiografien geführt.

Diese Veränderungen haben zu großen Beitragsausfällen während in der Beschäftigungsphase beigetragen. Die Lücken in den Erwerbsbiografien ziehen niedrigere Rentenanwartschaften nach sich. Die negativen Veränderungen der Beschäftigungsverhältnisse sind als die ursächlichsten Risikofaktoren für die Armut im Alter anzusehen. Da Frauen von diesen negativen Veränderungen besonders stark betroffen sind, sind sie auch der Gefahr von Altersarmut in besonderer Weise ausgesetzt.

Im Jahr 2018 war bereits gut ein Drittel der abhängig Beschäftigten atypisch beschäftigt (33,7 Prozent) – 1991 lag der entsprechende Anteil noch bei weniger als 20 Prozent. Dies entspricht für 2018 einer Zahl von knapp 11,4 Millionen atypisch Beschäftigten. Im Jahre 1991 waren es demgegenüber 6,2 Millionen betroffenen Menschen, eine Zunahme um ca. 84 Prozent in 26 Jahren. Demgegenüber hat die Zahl der Normalbeschäftigten im selben Zeitraum um mehr als 12 Prozent abgenommen (von 25,2 Millionen 1991 auf 22,4 Millionen Beschäftigte 2018). Im Jahr 2018 gab es rund 7,9 Millionen geringfügig Beschäftigte, die entsprechend kaum eine Altersvorsorge aufbauen konnten.

⇒ Risikofaktor Niedriglohn

Die Hauptursache für niedrige Rentenanwartschaften ist ein niedriger Lohn. Der Niedriglohnsektor hat seit 1995 immer mehr Raum gewonnen. Die Einführung des gesetzlichen Mindestlohnes im Jahr 2015 hat die Problematik etwas abgemildert. Allerdings bestehen noch zahlreiche Ausnahmen bei der Zahlung des Mindestlohns, beispielsweise die Übergangsregelung für tarifgebundene Arbeitsverhältnisse unter dem Mindestlohn und die Aussetzung des Mindestlohnes für Langzeitarbeitslose in den ersten sechs Monaten.

Die Hauptursache für niedrige Rentenanwartschaften ist ein niedriger Lohn. Der Niedriglohnsektor hat seit 1995 immer mehr Raum gewonnen. Die Einführung des gesetzlichen Mindestlohnes im Jahr 2015 hat die Problematik etwas abgemildert. Allerdings bestehen noch zahlreiche Ausnahmen bei der Zahlung des Mindestlohns, beispielsweise die Übergangsregelung für tarifgebundene Arbeitsverhältnisse unter dem Mindestlohn und die Aussetzung des Mindestlohnes für Langzeitarbeitslose in den ersten sechs Monaten.

Allerdings ist der vor 2015 gezahlte Niedriglohn in den Erwerbsbiografien der Versicherten nach wie vor enthalten und bedingt die rentenmindernde Wirkung, denn die Einführung des Mindestlohnes wirkt nur für rentenrechtliche Zeiten ab 2015.

Als niedrig gilt ein Arbeitslohn, der weniger als zwei Drittel des mittleren Stundenlohnes (Median genannt) ausmacht. Bundesweit verdienten 4,14 Millionen Menschen – 19,3 Prozent der Vollzeitbeschäftigten – im Jahr 2018 weniger als 2.203 Euro (mittlerer Stundenlohn) brutto im Monat.

Von Niedriglohn besonders betroffen sind die sogenannten Minijobber und Leiharbeitskräfte. Die Zahl der Minijobs ist seit der Deregulierung des Arbeitsmarktes [Stichw. Neoliberalismus; H.S.] sprunghaft in die Höhe geschnellt. Im Jahr 2018 gab es rund 8 Millionen Minijobber. Diese Beschäftigung wird immer mehr zu einer besonderen Armutsfalle für Frauen, die inzwischen fast zwei Drittel der Minijobber stellen.

Dies gilt für Alleinerziehende und selbst für Frauen bis in hohe Qualifikationsebenen, meistens Frauen, die nach einer Familienphase wieder in das Arbeitsleben einsteigen, haben keine andere Wahl, als einen Minijob anzunehmen. Armut bei Arbeit und im Alter ist somit für sie vorprogrammiert.

Dies gilt für Alleinerziehende und selbst für Frauen bis in hohe Qualifikationsebenen, meistens Frauen, die nach einer Familienphase wieder in das Arbeitsleben einsteigen, haben keine andere Wahl, als einen Minijob anzunehmen. Armut bei Arbeit und im Alter ist somit für sie vorprogrammiert.

Die Zahl der Leiharbeitskräfte [Arbeitnehmerüberlassung, kurz ANÜ; H.S.]; ist seit der Hartz-Gesetzgebung ebenfalls rasant gestiegen. Im Jahresdurchschnitt 2018 waren in Deutschland über eine Millionen Leiharbeitskräfte sozialversicherungspflichtig oder ausschließlich geringfügig beschäftigt. Die Löhne dieser Menschen betragen gerade einmal die Hälfte der Einkommen der Stammarbeiterschaft. So verwundert es auch nicht, dass sie einen weit überdurchschnittlichen Anteil der „Aufstocker“ im Arbeitslosengeld-II-Bezug stellen, das sind diejenigen Menschen, die neben ihrem Lohn noch die Grundsicherung nach SGB II beziehen, um sich und ihrer Familien durchbringen zu können. Heute ist schon absehbar, dass sie in besonderer Weise der Gefahr von Altersarmut ausgesetzt sein werden.

Bei den Beschäftigten im Niedriglohnsektor kommt zu den niedrigen Anwartschaften noch der Wertverlust der Renten, welcher mit der Absenkung des Rentenniveaus verbunden ist, hinzu und vor allem, dass dieser Personenkreis aufgrund seiner prekären Situation nicht in der Lage ist, privat vorzusorgen.

⇒ Risikofaktor (Langzeit-)Arbeitslosigkeit

Ein weiterer Risikofaktor für Altersarmut ist Arbeitslosigkeit, die erheblichen Beitragsausfällen einhergeht. Menschen, die über lange Zeit keine sozialversicherungspflichtige Beschäftigung nachgehen, sind später besonders von Armut im Alter betroffen, weil nur niedrige oder keine Beiträge zur Rentenversicherung leistet konnten. Maßgeblich sind hier die Zeiten des Bezugs von Arbeitslosengeld (ALG) I und II.

Beim ALG I werden für die Berechnung der Beiträge zur Rentenversicherung 80 Prozent des Bruttoarbeitseinkommens vor der Zeit der Arbeitslosigkeit als Grundlage genommen. Die Renteneinbußen betragen demnach 20 Prozent gegenüber dem vorherigen Lohn aus einer sozialversicherungspflichtigen Beschäftigung.

Besonders problematisch ist die Situation der erwerbslosen Menschen die ALG II erhalten und die zur Gruppe der Langzeitarbeitslosen gezählt werden. Seit dem 1. Januar 2011 zahlt die Bundesagentur für Arbeit beim Bezug von ALG II keine Beiträge mehr an die gesetzliche Rentenversicherung. Davor wurden zwar geringe Beiträge von der Bundesagentur für Arbeit abgeführt, diese haben aber kaum zu einer nennenswerten Aufstockung der Rentenanwartschaften geführt.

Besonders problematisch ist die Situation der erwerbslosen Menschen die ALG II erhalten und die zur Gruppe der Langzeitarbeitslosen gezählt werden. Seit dem 1. Januar 2011 zahlt die Bundesagentur für Arbeit beim Bezug von ALG II keine Beiträge mehr an die gesetzliche Rentenversicherung. Davor wurden zwar geringe Beiträge von der Bundesagentur für Arbeit abgeführt, diese haben aber kaum zu einer nennenswerten Aufstockung der Rentenanwartschaften geführt.

Die Statistik zeigt, dass die Anzahl der langzeitarbeitslosen Menschen in Deutschland im Jahresdurchschnitt in den Jahren von 2007 bis 2019 bei durchschnittlich ca. 730.000 Millionen lag, die förmlich in „HARTZ-IV“ festsitzen.

In Deutschland werden als „registrierte Arbeitslose“ die Personen zusammengefasst, die bei der Bundesagentur für Arbeit (BA) nach dem Sozialgesetzbuch III bzw. nach dem Sozialgesetzbuch II arbeitslos gemeldet sind. Die BA definiert dabei Arbeitslosigkeit so: „Arbeitslos ist, wer keine Beschäftigung hat (weniger als 15 Wochenstunden), Arbeit sucht, dem Arbeitsmarkt zur Verfügung steht und bei einer Agentur für Arbeit oder einem Träger der Grundsicherung arbeitslos gemeldet ist. Nach dieser Definition sind nicht alle erwerbsfähigen Hilfebedürftigen als arbeitslos zu zählen.“ Eine Person ist somit nicht automatisch arbeitslos, nur, weil sie nicht arbeitet.

⇒ Risikofaktor Selbstständigkeit

Die fortschreitende Digitalisierung ermöglicht es den Unternehmen einen zunehmenden Teil der Aufgaben auszugliedern und zum Beispiel über Plattformen als kleinere Aufträge auszuschreiben und dann von formal Selbstständigen verrichten zu lassen. Die Zahl der Solo-Selbstständigen wird angesichts der digitalen Entwicklung in den nächsten Jahren noch erheblich zunehmen.

Der Anteil der sogenannten Solo-Selbstständigkeit, die prekär beschäftigte Scheinselbstständigkeit und die zunehmenden Werkverträge zur Vermeidung von regulären Arbeitsverhältnissen hat im Jahr 2018 auf rund 2 Millionen Personen die als Solo-Selbständige tätig waren, zugenommen. Bereits vor 20 Jahren wurde diese Entwicklung vor allem durch die institutionelle Begünstigung von Solo-Selbständigkeit im Rahmen der gesetzlichen Arbeitsförderung bedingt.

Es sind neue Formen der Solo-Selbständigkeit entstanden, die auch parallel zu einer abhängigen Beschäftigung ausgeübt werden oder bei denen sich als sogenannte hybride Arbeits- und Beschäftigungsformen, abhängige und selbständige Erwerbstätigkeit immer wieder abwechseln. Als neue nichtbetriebliche Beschäftigungsform ist in den letzten zehn Jahren das Crowdsourcing bzw. Crowdworking hinzugekommen. Hierbei geht es um das Verrichten von Arbeitsaufträgen, die von Unternehmen ausgelagert sind, dann über Internetplattformen ausgeschrieben werden und in Arbeits- oder Kreativprozesse des einzelnen Internetnutzers münden, die in der Regel außerhalb herkömmlichen Beschäftigungsverhältnisse erbracht werden.

Es sind neue Formen der Solo-Selbständigkeit entstanden, die auch parallel zu einer abhängigen Beschäftigung ausgeübt werden oder bei denen sich als sogenannte hybride Arbeits- und Beschäftigungsformen, abhängige und selbständige Erwerbstätigkeit immer wieder abwechseln. Als neue nichtbetriebliche Beschäftigungsform ist in den letzten zehn Jahren das Crowdsourcing bzw. Crowdworking hinzugekommen. Hierbei geht es um das Verrichten von Arbeitsaufträgen, die von Unternehmen ausgelagert sind, dann über Internetplattformen ausgeschrieben werden und in Arbeits- oder Kreativprozesse des einzelnen Internetnutzers münden, die in der Regel außerhalb herkömmlichen Beschäftigungsverhältnisse erbracht werden.

In der Regel sind Selbstständige nicht in der gesetzlichen Rentenversicherung pflichtversichert, dadurch lassen sich nur schwer verlässliche Aussagen über ihre Alterssicherung machen. Doch scheint die Gruppe der Selbstständigen daher besonders anfällig für Altersarmut zu sein, weil sie überhaupt keine oder nur geringe Beiträge zur Rentenversicherung leistet.

Die Solo-Selbständigkeit trifft man häufig im Niedriglohnbereich an. Weil sie nicht selten weniger als den Mindestlohn erhalten haben diese Personen keine oder nicht genug finanzielle Möglichkeiten, um privat vorzusorgen. Außerdem geben Solo-Selbstständige ihre Selbstständigkeit unter solchen Bedingungen häufig recht schnell auf, arbeiten anschließend zum Teil in prekären Beschäftigungsverhältnissen und können dann später nur gebrochene Erwerbsbiografien aufweisen, die bei Renteneintritt unmittelbar in die Altersarmut führen.

⇒ Risikofaktor Familienarbeit

Von der Altersarmut sind in den allermeisten Fällen Frauen betroffen, weil sie immer noch in erster Linie mit der Kindererziehung, der Pflege Angehöriger oder als Alleinerziehende belastet sind. Diese Tätigkeiten erfordern in der Regel, dass die eigene Berufstätigkeit sehr stark einschränkt ist oder diese komplett aufgegeben werden muss. Dann ergeben sich vermehrt zahlreiche Probleme beim Versuch, die Berufstätigkeit wiederaufzunehmen. Die Folgen sind geringfügige und prekäre Beschäftigung mit nur geringen Beiträgen zur Rentenversicherung.

Inzwischen hat der Gesetzgeber mit einigen Maßnahmen reagiert, die aber Frauen in Familienarbeit immer noch nicht ausreichend vor zukünftiger Armut im Alter geschützt. So werden mit dem Rentenpaket vom 1. Juli 2014 für alle vor 1992 geborenen Kinder nun zwei Jahre statt bis dahin ein Jahr Kindererziehungszeit angerechnet. In der Pflege gibt es mit dem Inkrafttreten des Zweiten Pflegestärkungsgesetzes Neuregelungen der rentenrechtlichen Absicherung, die zum 1. Januar 2017 wirksam wurden. Pflegende erhalten höhere Rentenbeiträge, wenn sie sich um Angehörige mit außerordentlich hohem Unterstützungsbedarf kümmern. Doch weder Kindererziehende noch Pflegepersonen erhalten eine ausreichende Kompensation für die durch Familienarbeit bedingten Einschränkungen ihrer Erwerbstätigkeit.

⇒ Risikofaktor Erwerbsminderung

Das Berufsleben wirkt sich immer mehr auf die physische und auch auf die psychische Gesundheit negativ aus und führt letztlich zum Eintritt einer Erwerbsunfähigkeit.

Derzeit beziehen rund 890.000 Menschen Renten wegen teilweiser Erwerbsminderung oder wegen voller Erwerbsminderung. Erwerbsgeminderte Personen erhielten im Jahr 2018 im Schnitt nur 716,00 Euro Rente im Monat. Diese durchschnittlichen Rentenhöhen sind ein klares Zeichen dafür, dass die Erwerbsminderungsrente oft ein Fall für die Altersarmut ist und ergänzende Leistungen wie Hartz-IV, Wohngeld oder Grundsicherung beantragt werden müssen.

Bei erwerbsgeminderten Menschen zeichnet sich schon in kurzer Zeit ab, dass sich drohende Beitragsausfälle dauerhaft verfestigen können. Die beruflichen Rückkehrmöglichkeiten gibt es kaum oder verschlechtern sich tendenziell. Dies gilt insbesondere bei einem bereits frühen Bezug einer Erwerbsminderungsrente und hat ihrer Ursache darin, dass in der gesetzlichen Rentenversicherung eine Deckelung der Rehabilitationsausgaben erfolgt und die Rentenversicherungsträger nicht mehr alle Möglichkeiten der Rehabilitation ausschöpfen können. Hinzu kommt, dass bei den Erwerbsminderungsrenten mit bis zu 10,8 Prozent ein sehr hoher Rentenabschlag droht und damit ist eine Negativentwicklung vorgezeichnet, die sich bis in die Rentenbezugsphase zieht.

► III. Leistungskürzungen in der gesetzlichen RV in der Rentenbezugsphase

Zu den Risikofaktoren für Altersarmut aufgrund von Beitragsausfällen in der Erwerbsphase lassen sich zahlreiche von der Politik beschlossene Leistungskürzungen seit der Jahrhundertwende in der gesetzlichen Rentenversicherung ausmachen. Diese haben zu einer erhöhten Gefahr von Altersarmut in der Rentenbezugsphase geführt.

⇒ Absenkung des Rentenniveaus

Mit dem Paradigmenwechsel der sogenannten Rentenreformen von 2001 und 2004 sind zwei entscheidende und folgenreiche Eingriffe in die gesetzliche Rentenversicherung vorgenommen worden, die alle weiteren Entwicklungen nachhaltig geprägt haben. Das waren die Aufgabe der Lebensstandardsicherung und der Vorrang der Beitragssatzstabilität.

Mit den gesetzgeberischen Vorgaben sollten Einschränkungen auf der Leistungsseite einen Anstieg der Beitragssätze in der gesetzlichen Rentenversicherung verringern. Die Leistungskürzungen haben die älteren Menschen von der Wohlstandsentwicklung abgekoppelt und erfolgte insbesondere durch Kürzungen bei den jährlichen Rentenanpassungen. In den Jahren von 2004 bis 2014 fanden Nullrunden oder nur minimale Anpassungen des aktuellen Rentenwertes statt. Die Anpassungskürzungen sind vor allem Kürzungsfaktoren, wie z.B. der Riester-Faktor in der Rentenanpassungsformel. Sie haben Eingang in den aktuellen Rentenwert gefunden und das führt dazu, dass auch der Ausgangswert für künftige Anpassungen dauerhaft gemindert wird.

Mit den gesetzgeberischen Vorgaben sollten Einschränkungen auf der Leistungsseite einen Anstieg der Beitragssätze in der gesetzlichen Rentenversicherung verringern. Die Leistungskürzungen haben die älteren Menschen von der Wohlstandsentwicklung abgekoppelt und erfolgte insbesondere durch Kürzungen bei den jährlichen Rentenanpassungen. In den Jahren von 2004 bis 2014 fanden Nullrunden oder nur minimale Anpassungen des aktuellen Rentenwertes statt. Die Anpassungskürzungen sind vor allem Kürzungsfaktoren, wie z.B. der Riester-Faktor in der Rentenanpassungsformel. Sie haben Eingang in den aktuellen Rentenwert gefunden und das führt dazu, dass auch der Ausgangswert für künftige Anpassungen dauerhaft gemindert wird.

Ab dem Jahr 2015 konnten zwar durch die Anpassungen wieder einige Kaufkraftgewinne beobachtet werden, diese konnten aber die bis dahin entstandenen Kaufkraftverluste nicht ausgleichen. Die sinkende Kaufkraft wurde inflationsbedingt aber auch durch die zusätzlichen Beitragsbelastungen in der Kranken und Pflegeversicherung hervorgerufen.

⇒ Anhebung der Altersgrenze

Die Altersgrenze für die Regelaltersrente wird seit 2012 und noch bis 2029 schrittweise von 65 auf 67 Jahre angehoben: Mit dem Geburtsjahrgang 1947 erfolgte die Anhebung zunächst in Einmonats-, ab 2024 in Zweimonatsschritten. Für Versicherte ab dem Jahrgang 1964 gilt dann eine Regelaltersgrenze von 67 Jahren. Für die meisten Versicherten bedeutet dies eine erhebliche Leistungskürzung, denn das Arbeiten bis zum Erreichen der gesetzlichen Regelaltersgrenze ist für die Mehrheit der Beschäftigten immer noch unrealistisch. Die meisten Versicherten arbeiten nicht einmal bis zum 65. Lebensjahr, sondern scheiden deutlich vor dem Erreichen der Regelaltersgrenze aus dem Erwerbsleben aus.

⇒ Einschnitte bei den Erwerbsminderungsrenten

Trotz allgemeiner Kenntnis über das große Armutsrisiko bei den Erwerbsminderungsrenten wurden im Jahr 2001 Abschläge bei vorzeitiger Inanspruchnahme eingeführt, die bis zu 10,8 Prozent betragen können. Zwar gab es mit dem Rentenpaket von 2014 eine Verbesserung bei den Zurechnungszeiten für den neuen Rentenbezug, doch findet bei Erwerbsminderungsrenten seit dem Jahr 2012 auch eine stufenweise Anhebung der Altersgrenzen von 63 auf 65 Jahre statt. Zukünftig wird ein abschlagsfreier Beginn der Erwerbsminderungsrenten grundsätzlich erst mit 65 Jahren möglich sein.

Seit Jahren schon liegt der Rentenbetrag bei Erwerbsminderung deutlich unter dem durchschnittlichen Grundsicherungsbedarf beziehungsweise unterhalb der Grundsicherungsschwelle. Diese Zahlen machen deutlich, dass das Abstandsgebot zwischen gesetzlicher Rente und Grundsicherung im Alter und bei Erwerbsminderung schon heute in vielen Fällen bei den Renten wegen Erwerbsminderung nicht mehr gewahrt wird.

⇒ „Doppelbesteuerung“ der Renten

Seit Jahren wird die Besteuerung der Renten weiter ausgebaut und frisst die Rentenerhöhungen in einigen Fällen völlig auf und löst bei vielen älteren Menschen ein böses Erwachen aus, wenn sie den versprochenen Rentenauszahlungsbetrag nach Bereinigung von Krankenversicherungsbeiträgen und Steuern nicht erhalten. Bei der Steuerzahlung kommt es real zu einer zweimaligen Zahlung, einmal bei der Beitragszahlung an die Rentenkasse und dann ein zweites Mal bei der Auszahlung der Renten. Ob diese Praktik mit dem Grundgesetz vereinbar ist, wird demnächst das Bundesverfassungsgericht beurteilen müssen.

► IV. Altersarmut als Folge einer verfehlten Alterssicherungs- und Arbeitsmarktpolitik

Die Zeiten der Niedriglohnbeschäftigung und der Arbeitslosigkeit bzw. Langzeitarbeitslosigkeit senken bei einer steigenden Zahl der Versicherten in der Gesetzlichen-Rentenversicherung den Umfang ihrer Rentenanwartschaften. Das seit dem Jahr 2003 gesunkene Rentenniveau insgesamt mindert die Bewertung aller Anwartschaften von allen Versicherten und Menschen im Rentenbezug relativ zur Entwicklung der Löhne.

Zu Beginn der 2000er Jahre wurde das alte Ziel der Rentenversicherung, der Sicherung des Lebensstandards nach einem langen Erwerbsleben, verlassen und die Beitragsstabilität, sprich Senkung der „Lohnnebenkosten“, in den Vordergrund gestellt. So dürfen die Beiträge bis zum Jahr 2030 nicht mehr über 22 Prozent steigen und bis zu diesem Zeitpunkt soll das Rentenniveau um 20 Prozent sinken.

Das neue System wurde das „Drei-Säulen-Modell” genannt. Die gesetzliche Rentenversicherung als erste Säule der Altersversorgung beruht auf dem Umlageverfahren, das heißt, die Erwerbstätigen zahlen mit ihren Beiträgen die laufenden Renten. Dagegen basieren die betriebliche Altersversorgung und die private Altersvorsorge auf dem Kapitaldeckungsverfahren. Die Beiträge der Versicherten werden dabei auf einem persönlichen Beitragskonto zuzüglich Zinsen und Zinseszinsen sowie der von den Versicherungsunternehmen erwirtschafteten Überschüsse angesammelt. Hieraus werden dann die Versicherungsleistungen entweder in einer einzigen Summe oder als monatliche private Rente ausgezahlt.

Der Staat unterstützt die betriebliche und private Altersvorsorge mit Zuschüssen und hat praktisch das Kapitalmarktrisiko allein auf die Beschäftigten übertragen. Sie werden am Ende ihres Berufslebens nicht wissen, mit wieviel Betriebsrente sie rechnen können oder ob ihre private Vorsorge bei den Versicherungskonzernen gut angelegt wurde. Ein Großteil ihrer Beiträge ist hochriskant auf den Aktienmärkten gelandet, wo sie dem Renten-Roulette ausgesetzt sind und es sich mittlerweile in Wirklichkeit nur noch um eine Pokerrente handelt.

Die Gesetzliche-Rentenversicherung hat sich trotz vieler Zerstörungsversuche als gut funktionierende Form der Altersvorsorge herausgestellt und ist als einzige stabile Säule übriggeblieben.

Derzeit wird wieder einmal in diesem bewährten Vorsorgesystem plan- und konzeptlos und teils widersprüchlich „herumgestochert“. Es scheint den aktuellen Alterssicherungs- und Arbeitsmarktpolitikakteuren nicht bewusst zu sein, dass für die Vermeidung von individueller Altersarmut vor allem eine Erhöhung der individuellen Rentenanwartschaften erforderlich ist. Das geht nur durch eine Ausweitung der Beschäftigungszeiten, z.B. durch weniger Teilzeitbeschäftigung und durch eine verbesserte Entgeltposition, z.B. durch höhere Mindestlöhne, besserer Bewertung von Zeiten der Niedriglohnbeschäftigung bzw. der Arbeitslosigkeit.

Für eine solche strukturelle Änderung in der Alterssicherungs- und Arbeitsmarktpolitik gibt es derzeit aber keine Veranlassung in der Berliner Regierungskoalition. Lieber lenkt man die öffentliche Diskussion mit medialer Unterstützung auf die „wirklich bedürftigen“ Menschen und laviert hin und her zwischen den politischen Ideen der „bedürftigkeitsabhängigen Rente“ und der „vorleistungsabhängigen Grundsicherung“ wobei durch die Kompromisse unter den Regierungsparteien alles noch unklarer und verwässert wird.

Was zu allererst erforderlich ist: die Menschen in den etwa 625.000 Privathaushalten, die Anspruch auf die Grundsicherung gemäß SGB XII haben, diese aber nicht in Anspruch nehmen, aus der Anonymität heraus holen und ihnen ein Leben zumindest in der Nähe des Existenzminimums zu ermöglichen.

Laurenz Nurk, Dortmund

Quelle: DIW Wochenbericht, Statistisches Bundesamt, SoVD, Böckler-Stiftung, DGB-Studie, AXA-Versicherung, Creditreform Wirtschaftsforschung 2012, 2018, Johannes Steffen, Portal Sozialpolitik

► Quelle: Erstveröffentlicht am 25. Januar 2020 auf gewerkschaftsforum-do.de >> Artikel. Die Texte (nicht aber Grafiken und Bilder) auf gewerkschaftsforum-do.de unterliegen der Creative Commons-Lizenz (CC BY-NC-ND 3.0 DE), soweit nicht anders vermerkt.

ACHTUNG: Die Bilder und Grafiken sind nicht Bestandteil der Originalveröffentlichung und wurden von KN-ADMIN Helmut Schnug eingefügt. Für sie gelten ggf. folgende Kriterien oder Lizenzen, s.u.. Grünfärbung von Zitaten im Artikel und einige zusätzliche Verlinkungen wurden ebenfalls von H.S. als Anreicherung gesetzt.

Lesetipps: bitte auch die weiteren Artikel zum Thema Altersarmut, Rente, Grundrente etc. lesen

Rentenrekorderhöhung bedeutet Einkommensverlust. Etikettenschwindel: kein Segen für die Rentner und Rentnerinnen. Die geplante Erhöhung des Wehretats von 7,2 Prozent im laufenden Jahr werde fast vollständig von der Inflation konterkariert, so das Münchener Ifo-Wirtschaftsinstitut. Und die Rentenanpassung? Von einer Rekordrentenerhöhung wird gesprochen. Von Tobias Weißert | isw München e.V., im KN am 27. April 2022 >> weiter.

Rentenrekorderhöhung bedeutet Einkommensverlust. Etikettenschwindel: kein Segen für die Rentner und Rentnerinnen. Die geplante Erhöhung des Wehretats von 7,2 Prozent im laufenden Jahr werde fast vollständig von der Inflation konterkariert, so das Münchener Ifo-Wirtschaftsinstitut. Und die Rentenanpassung? Von einer Rekordrentenerhöhung wird gesprochen. Von Tobias Weißert | isw München e.V., im KN am 27. April 2022 >> weiter.

Altersarmutsproduktion läuft wieder auf Hochtouren. Ampelparteien kürzen Oma Ernas Rentenerhöhung.

Nachholfaktor eine rückwirkende und eine zukünftige Rentenkürzung in einem. Die Regierungskoalition in spe will den angekündigten Aufschlag bei der gesetzlichen Rente um mindestens 0,8 Prozentpunkte kappen und reaktiviert dafür den sogenannten Nachholfaktor. Den hatte die Große Koalition eigentlich bis 2026 ausgesetzt, um die Erosion des Systems ein bisschen abzubremsen. Ab sofort läuft die Altersarmutsproduktion wieder auf Hochtouren – mit Klecker- und Nullrunden bis 2025 und faktischen Minusrunden danach. Dann nämlich gibt es wegen wegfallender „Haltelinien“ nach unten gar kein Halten mehr. Gewerkschaften und Sozialverbände sind alarmiert, Wirtschaftsvertreter voll des Lobes – Auftrag erfüllt." Von Ralf Wurzbacher / NDS, im KN am 4. Dezember 2021 >> weiter.

Renten-Fake News demaskiert. Rentengehirnwäsche muß ein Ende haben! Von Holger Balodis und Dagmar Hühne, 15. November 2020 >> weiter.

Die Rentenerhöhung, nur ein Schlückchen aus der Pulle! Von Holger Balodis und Dagmar Hühne, 2. Juli 2020 >> weiter.

Plan zur Rettung der Rente. Rente rauf! – So kann es klappen. Von Tobias Weißert / isw MÜNCHEN e.V., 3. April 2020, im KN am 14. April 2020 >> weiter.

Rentnerverarschung: Grundrente – kaum Wirkung gegen Altersarmut. Schon der Name Grundrente ist eine Fälschung. Von Tobias Weißert / isw München, 26. Feb. 2020 >> weiter.

Verdeckte Altersarmut: zustehende Grundsicherung oft nicht beansprucht. Rund 60 % der Personen in Privathaushalten, denen Grundsicherung zustünde, nehmen diese nicht in Anspruch. Von Laurenz Nurk, 27. Jan. 2020 >> weiter.

Die Sackgasse private Altersvorsorge wird immer deutlicher. Von Berger, NachDenkSeiten, 20. Jan. 2020, im KN am 23. Jan. 2020 >> weiter.

Die Ruhigstellung der Massen. Das Existenzminimum als Musterbeispiel politischer Bigotterie. Von Egon W. Kreutzer, 22. Dez. 2019 >> weiter.

SPD: Aufbruch in die neue Zeit. Beschluss Nr. 1 vom Bundesparteitag Dezember 2019 - 17 Seiten >> weiter. [ein Etikettenschwindel par excellence! H.S.]

Mehr GROKO, weniger GROKO, Hauptsache GROKO. Das Abbruchunternehmen SPD. AUFBRUCH IN DIE NEUE ZEIT. Von Ulrich Gellermann, 9. Dez. 2019 (im KN am 13. Dez.) >> weiter.

Rentnerverarschung: Grundrente für langjährig Versicherte. Fauler Kompromiss mit beschämendem Ergebnis. Von Tobias Weißert / isw München e.V., 12. Dezember 2019 >> weiter.

Der SPD-Parteitag in Berlin: ein Parteitag der Verzweiflung. Aufbruch in die Vergangenheit und Verschärfung des Klassenkampfs. Von Ulrich Rippert, wsws, 10. Dezember 2019 >> weiter.

Parteispitze der SPD: Neue Gesichter - gleiche rechte Politik. Von Peter Schwarz, wsws, 2. Dezember 2019 >> weiter.

Die Ruhigstellung der Massen. Das Existenzminimum als Musterbeispiel politischer Bigotterie. Von Egon W. Kreutzer (EWK), 28. November 2019 (im KN am 22. Dez. 2019) >> weiter.

Weitere Demontage und letztlich die Zerstörung der gesetzlichen Rentenversicherung. Die Rentenpläne der Bundesbank. Bis zum Umfallen arbeiten und dann kaum noch Rente? Von Tobias Weißert / isw München e.V., 23. November 2019 >> weiter.

Skandalöse Ungleichheit. Der Bluff mit der Grundrente. Von Marianne Arens, 14. November 2019 >> weiter.

Armutspolitischer Etikettenschwindel: Sollbruchstelle Grundrente. Von Egon W. Kreutzer (EWK), 4. November 2019 >> weiter.

Einkommensungleichheit auf neuem Höchststand. Arme Haushalte zunehmend tiefer unter der Armutsgrenze. Neuer WSI-Verteilungsbericht. Von Hans-Böckler-Stiftung, 18. Oktober 2019 >> weiter.

Heils-Versprechen und die Teufelsaustreibe. Von Tobias Weissert / isw München e.V., 21. Juni 2019 >> weiter.

Die SPD modernisiert Hartz IV. Neue Runde sozialer Angriffe ist eingeläutet. Von Peter Schwarz, 12. Februar 2019 >> weiter.

► Bild- und Grafikquellen:

1. Leeres Portemonnaie: Die Hauptursache für die Überschuldung ist der Verlust des Arbeitsplatzes. Für jeden fünften deutschen Schuldner war die Erwerbslosigkeit im vergangenen Jahr der Grund für die finanzielle Notlage. Damit beginnt für viele Schuldner die Spirale abwärts in die Schuldenfalle. Foto: Franz Ferdinand Photography, Mainz. Quelle: Flickr (Bild nicht mehr verfügbar). Verbreitung mit CC-Lizenz Namensnennung-Nicht kommerziell 2.0 Generic (CC BY-NC 2.0).

2. Verzweifelter Schuldner: Die Überschuldung tritt nicht plötzlich auf und hat nicht nur eine Ursache, meistens ist es ein schleichender Prozess mit mehreren gleichzeitigen Ursachen. Hinzu kommen die Änderungen in den Familienformen, der Haushaltszusammensetzung, der Beschäftigungssituation und der öffentlichen und privaten Versorgung, die in den letzten Jahrzehnten zu einer Verschlechterung der Alltagsökonomie und der wirtschaftlichen Lebenssituation führten. Urheber: geralt / Gerd Altmann, Freiburg. Quelle: Pixabay. Alle Pixabay-Inhalte dürfen kostenlos für kommerzielle und nicht-kommerzielle Anwendungen, genutzt werden - gedruckt und digital. Eine Genehmigung muß weder vom Bildautor noch von Pixabay eingeholt werden. Auch eine Quellenangabe ist nicht erforderlich. Pixabay-Inhalte dürfen verändert werden. Pixabay Lizenz. >> Foto.

3. INSOLVENT: Die Zahl verschuldeter Menschen steigt, die der Privatinsolvenzverfahren sinkt. Die Zahl der Insolvenzen bei Personen, die über 60 Jahre alt sind, stieg in den vergangenen Jahren in Deutschland im zweistelligen Prozentbereich an. Grafik: kai kalhh, Hamburg. Quelle: Pixabay. Alle Pixabay-Inhalte dürfen kostenlos für kommerzielle und nicht-kommerzielle Anwendungen, genutzt werden - gedruckt und digital. Eine Genehmigung muß weder vom Bildautor noch von Pixabay eingeholt werden. Auch eine Quellenangabe ist nicht erforderlich. Pixabay-Inhalte dürfen verändert werden. Pixabay Lizenz. >> Grafik.

4. Grafik: Überschuldungsauslöser. Diese Grafik ist Bestandteil des Schuldneratlasses 2019 und wurde mit der Pressemittelung freundlicherweise zur Verfügung gestellt. © Creditreform, © Boniversum, © microm.

5. LEIHARBEIT: NIEDRIGLOHN PER TARIFVERTAG? SCHLUSS DAMIT! Quelle: Stuttgarter Bündnis "Wir zahlen nicht für eure Krise" - Informationen zur politischen Bewertung der Leiharbeit in Deutschland sowie zur juristischen Einschätzung der aktuellen Situation >> http://schluss-mit-leiharbeit.blogspot.de/ >> Logo als pdf zum Download.

6. ARM TROTZ ARBEIT - WORKING POOR dank der verfehlten zunehmend liberalisierten Lohn- und Arbeitsmarktpolitik (Niedriglohn, Leiharbeit, Zeitarbeit, lächerlich geringer Mindestlohn und andere politische Fehlentscheidungen). Grafik: schuldnerhilfe - Horst Tinnes, Linz/Österreich. Quelle: Pixabay. Alle Pixabay-Inhalte dürfen kostenlos für kommerzielle und nicht-kommerzielle Anwendungen, genutzt werden - gedruckt und digital. Eine Genehmigung muß weder vom Bildautor noch von Pixabay eingeholt werden. Auch eine Quellenangabe ist nicht erforderlich. Pixabay-Inhalte dürfen verändert werden. Pixabay Lizenz. >> Bild (ohne Textinlet). Das Textinlet wurde von Wilfried Kahrs (WiKa) eingearbeitet.

7. "SPD - WIR haben unseren Arbeitsmarkt liberalisiert. Wir haben einen der besten Niedriglohnsektoren aufgebaut, den es in Europa gibt" - Gerhard Schröder, ex Bundeskanzler. Grafik: Elias Schwerdtfeger. Quelle: Flickr. Verbreitung mit CC-Lizenz Namensnennung - Nicht-kommerziell - Weitergabe unter gleichen Bedingungen 2.0 Generic (CC BY-NC-SA 2.0).

8. Buchcover: "Leitfaden Alg II / Sozialhilfe von A-Z". Standardwerk für Arbeitslosengeld II-Empfänger. 31. Auflage, Februar 2021, Lieferung voraussicht. im April 2021. Herausgeber: Harald Thomé u.a.; © Verlag: Digitaler Vervielfältigungs- und VerlagsService, Frankfurt/M. (DVS); Kt., 902 Seiten, ISBN 978-3-932246-68-5; Preis: 19,00 € inkl. Versandkosten. >> http://www.dvs-buch.de/ .

Inhalt:

Die 31. Auflage des bekannten "Standardwerks für Arbeitslosengeld II-Empfänger" (Spiegel 43/2005) ist im Februar 2021 erschienen. Der Leitfaden wird vom Autorenteam rund um Frank Jäger und Harald Thomé vom Erwerbslosen- und Sozialhilfeverein Tacheles e.V. in Wuppertal herausgegeben. Der Verein Tacheles hat das Ratgeberprojekt für Leistungsbeziehende, Berater/-innen und Mitarbeiter/-innen in sozialen Berufen aufgrund der Pensionierung von Prof. Rainer Roth von der AG TuWas übernommen.

Der Ratgeber beruht auf vielen Jahren Beratungs- und Schulungspraxis und einem bewährten Konzept, das im Laufe von über 40 Jahren "Leitfadenarbeit" entwickelt wurde.

Er stellt zugleich mit den Regelungen des Arbeitslosengelds II auch die Regelungen der Sozialhilfe und der Grundsicherung im Alter und bei Erwerbsminderung dar. Als einziger umfassender Ratgeber für das SGB II (Grundsicherung für Arbeitsuchende) und das SGB XII (Sozialhilfe) ist er deswegen für Beratungszwecke und als Nachschlagewerk sowohl für Rechtsanwender als auch für Laien besonders geeignet.

Im ersten Teil werden in 92 Schlagworten alle Leistungen ausführlich in übersichtlicher und bewährt verständlicher Form erläutert. Der zweite Teil behandelt in 34 Schlagworten, wie Betroffene ihre Ansprüche durchsetzen und sich erfolgreich gegen die Behörde wehren können.

Die Rechtsprechung und Gesetzgebung sind mit Stand vom Januar 2021 eingearbeitet und kritisch kommentiert. Auch der Blick auf die Entwicklung der Arbeitslosigkeit, ihre sozialen und wirtschaftlichen Ursachen und die Zielsetzung aktueller Sozialgesetzgebung fehlt nicht.

Die Autoren wollen mit diesem Leitfaden BezieherInnen von Sozialleistungen dazu ermutigen, ihre Rechte offensiv durchzusetzen und sich gegen die fortschreitende Entrechtung und die Zumutungen der Alg II-Behörden zu wehren. Sie wollen dazu beitragen, dass sie bei SozialberaterInnen, MitarbeiterInnen der Sozial- und Wohlfahrtsverbände sowie Anwältinnen und Anwälten fachliche und parteiische Unterstützung für die rechtliche Gegenwehr erhalten, die dringend benötigt wird. Jäger und Thomé empfehlen Erwerbslosen, sich lokal zu organisieren und gemeinsam ihre Interessen zu vertreten. Um dem zunehmenden Abbau der sozialen Sicherung und der damit einhergehenden Ausweitung von Niedriglohn und schlechten Arbeitsbedingungen zu begegnen, treten sie dafür ein, dass solidarische Bündnisse zwischen Erwerbslosen, Beschäftigten und anderen vom Sozialabbau betroffenen Gruppen geschmiedet werden, die dem Sozialabbau und Lohndumping den Kampf ansagen.

Die Autoren üben detaillierte Kritik an der Höhe des Existenzminimums oder der rechtswidrigen Ausdehnung von Unterhaltsverpflichtungen. Sie decken die leeren Versprechungen der Politik auf, die vorgeben, die Verschärfung des Sozialrechts würde Langzeitarbeitslosen bessere Chancen auf dem Arbeitsmarkt verschaffen.

Gerade weil sich die Behörden immer rigider über geltendes Recht hinwegsetzen, ist dieser Leitfaden nötiger denn je. (Quelle: Verlagstext! >> http://www.dvs-buch.de/.).

9. Buchcover: "Rente rauf! – So kann es klappen", DVS (Verlag und Druckerei), 1. Auflage, © 2020 von Holger Balodis und Dagmar Hühne; kartoniert, Kt., 210 Seiten, ISBN 978-3-932246-98-2, Preis: 18,00 € inkl. Versandkosten über DVS. >> Buchvorstellung- und Besprechung >> weiter.

10. Ausbeutung durch prekäre Beschäftigung (Arbeit auf Abruf, Leiharbeit, Zeitarbeit) - die Entrechtung, Entwürdigung, Konditionierung, Niedrigentlohnung und Unterdrückung nimmt immer asozialere Formen der Nutzmenschhaltung an. Foto: OpenClipart-Vectors. Quelle: Pixabay. Alle Pixabay-Inhalte dürfen kostenlos für kommerzielle und nicht-kommerzielle Anwendungen, genutzt werden - gedruckt und digital. Eine Genehmigung muß weder vom Bildautor noch von Pixabay eingeholt werden. Auch eine Quellenangabe ist nicht erforderlich. Pixabay-Inhalte dürfen verändert werden. Pixabay Lizenz. >> Grafik.

11. Butterwegge-Zitat:

»Um die Altersarmut zu bekämpfen, reicht es beispielsweise nicht, das Rentenniveau bei 48 Prozent zu stabilisieren. Denn das Problem bei denjenigen, die prekär beschäftigt und von Altersarmut bedroht oder betroffen sind, ist ja, dass sie gar nicht genügend Rentenanwartschaften erworben haben. Es wäre zwar notwendig, das Sicherungsniveau vor Steuern wieder auf 53 Prozent anzuheben, um den Lebensstandard derjenigen zu sichern, die lange gearbeitet haben. Aber um Altersarmut zu verhindern, würde auch dies nicht ausreichen. Gut ist, dass in dem [geplanten] Rentenpaket die Zurechnungszeit für die Erwerbsminderungsrente erhöht wird. Allerdings kommen nur Neurentner in den Genuss dieser Verbesserung, während die armen Bestandsrentner nichts davon haben.« (Prof. Dr. Christoph Butterwegge, Politikwissenschaftler und Armutsforscher). >> Zitatquelle.

Foto o. Textinlet: © Raimond Spekking, Software-Berater und freier Fotograf >> https://www.mediawiki-beratung.de/. Quelle: Wikimedia Commons. Bildbeschreibung: MAISCHBERGER am 24. Januar 2018 in Köln. Produziert vom WDR. Thema der Sendung: »Ganz unten: Wie schnell wird man obdachlos?« Diese Datei ist lizenziert unter der Creative-Commons-Lizenz „Namensnennung – Weitergabe unter gleichen Bedingungen 4.0 international“ (CC BY-SA 4.0). Bildbearbeitung (Inlet): Wilfried Kahrs nach einer Idee von KN-ADMIN Helmut Schnug.